在新加坡房地产市场,大多数人更倾向选择高楼层单位。这一点也清楚地体现在开发商的定价中,我们预期楼层越高,价格溢价越明显。但我们也发现,有些逆向思维的买家偏好底层单位——除了总价更低等好处外,许多人还表示,他们的底层单位表现甚至优于顶层邻居。尽管这在某些项目中可能属实(确有项目为底层单位配置了挑高层高等特殊卖点),但未必具有普遍代表性。让我们更仔细地看一看数据怎么说:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

First, let’s look at the number of ground-floor unit transactions

我们先筛选出2014至2024年所有第1层单位的交易。需说明的是,这种做法可能存在一定误差,因为并非每个公寓的第1层都等同于底层;但对绝大多数项目而言基本成立。

我们发现,过去10年里,底层单位仅占整体成交的一小部分;约占总成交的 five per cent:

| 分组 | 平均总价 | 平均涨幅(%) | 交易笔数 |

| 非底层 | $280,620 | 24.49% | 27,806 |

| 底层 | $282,745 | 24.72% | 1,477 |

| 平均值 | $280,727 | 24.50% | 29,283 |

尽管如此大而化之的对比意义有限,但请注意,底层单位的平均总价事实上略高。

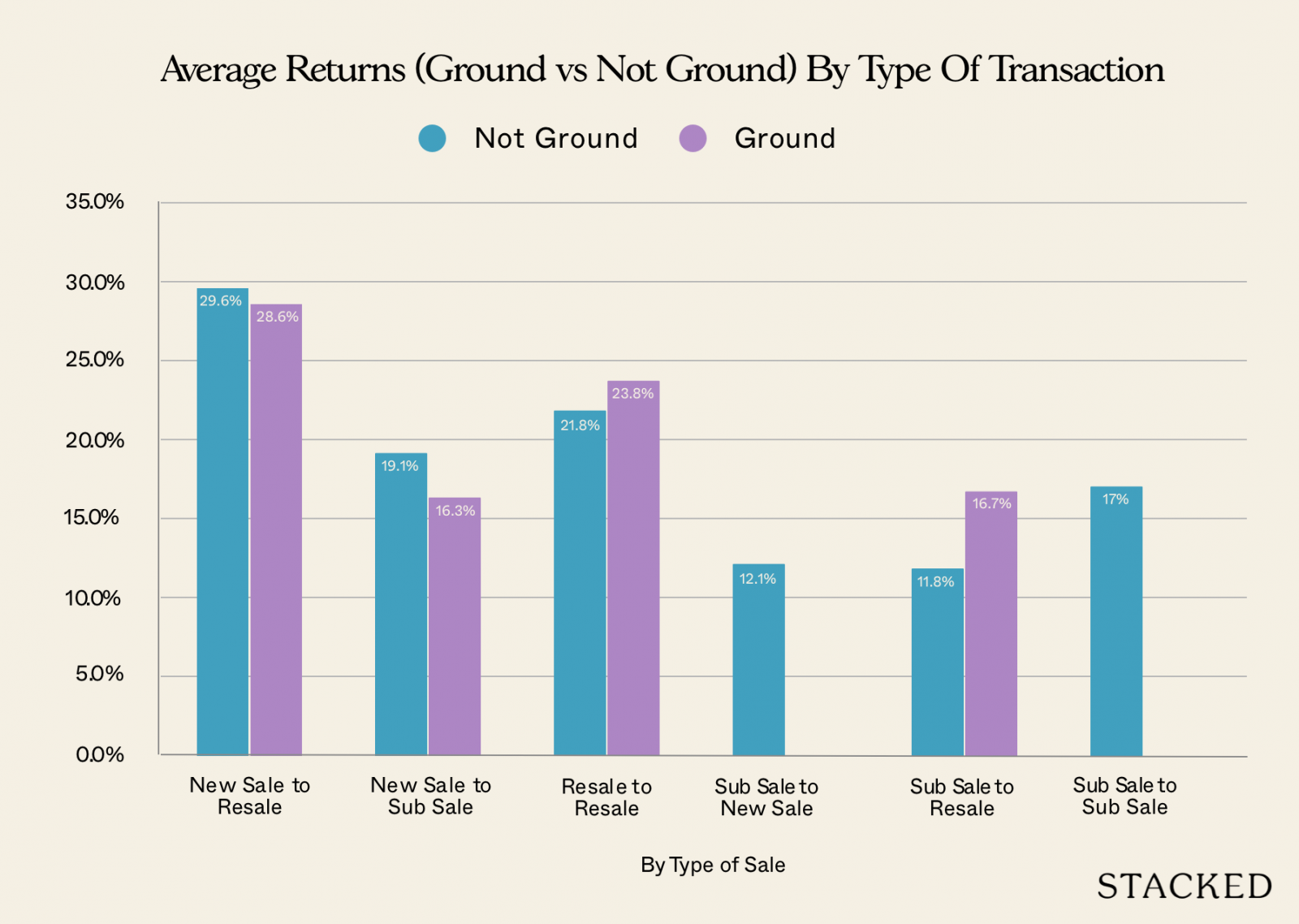

Next, we did a comparison between the types of sales.

例如,底层单位若在开发商销售期购入后转售(新房至转售),与从二手市场购入再转售(转售至转售)之间,表现可能不同。原因之一在于,开发商往往对底层单位定价低于高楼层,留下更大的升值空间。

| 平均获利($) | 平均涨幅(%) | 成交量 | ||||

| 交易类型 | NOT GROUND | GROUND | NOT GROUND | GROUND | NOT GROUND | GROUND |

| 新房至转售 | $290,135 | $265,242 | 29.6% | 28.6% | 11,964 | 531 |

| 新房至转售前转让 | $234,402 | $190,318 | 19.1% | 16.3% | 4,054 | 113 |

| 转售至转售 | $297,629 | $314,219 | 21.8% | 23.8% | 11,028 | 786 |

| 转售前转让至新房 | $331,560 | 12.1% | 1 | |||

| 转售前转让至转售 | $129,841 | $176,355 | 11.8% | 16.7% | 749 | 47 |

| 转售前转让至转售前转让 | $164,931 | 17.0% | 10 | |||

| 平均值 | $280,001 | $281,787 | 24.4% | 24.6% | 27,806 | 1,477 |

确实,对于底层单位,“新房至转售”的涨幅略有提升(28.6 per cent),高于“转售至转售”(23.8 per cent)。

出乎意料的是,差距非常小。这表明,无论你购买新房还是二手房,底层与高楼层单位在涨幅上的差异都很有限。

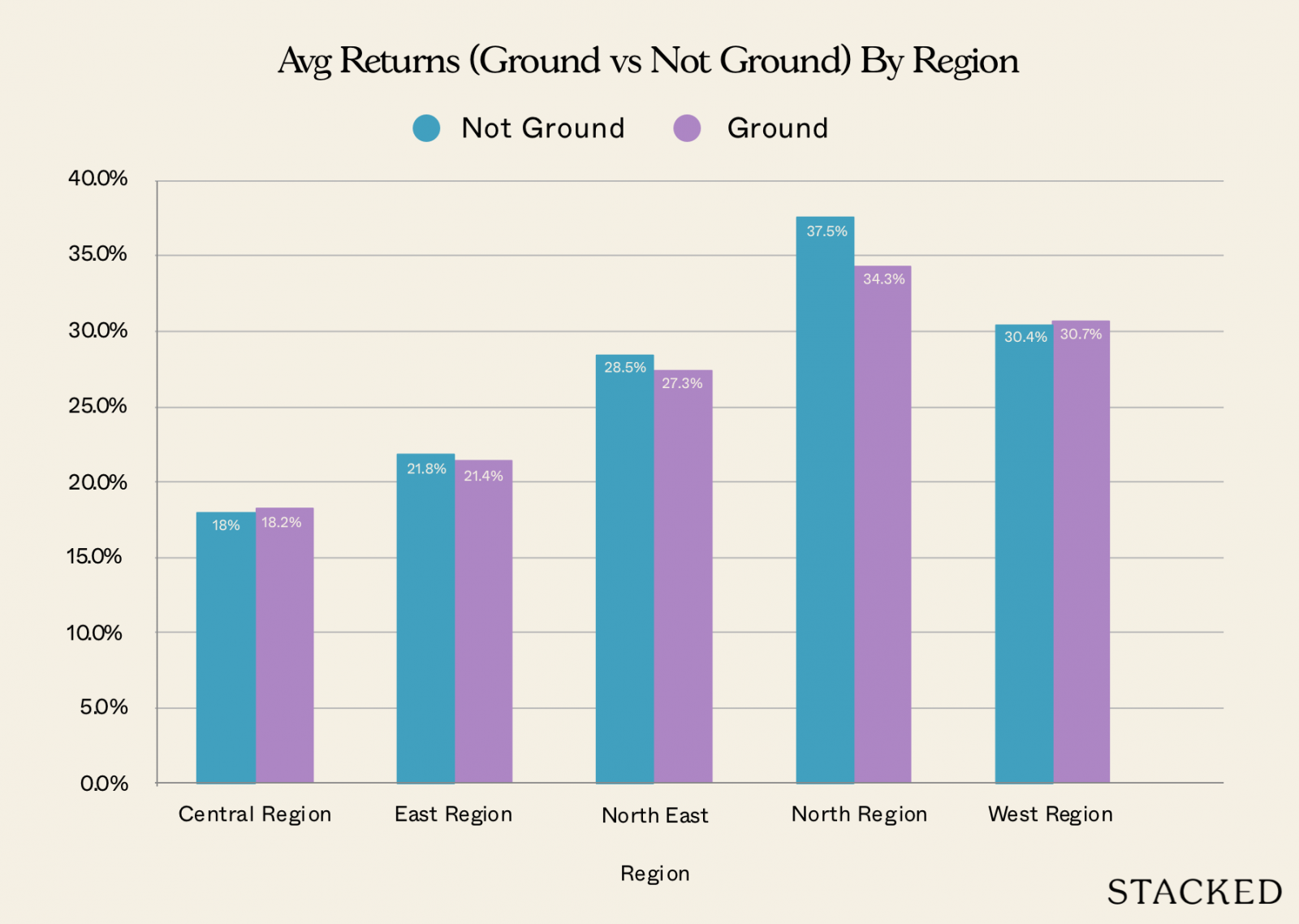

接下来,区域或许会带来差异。核心黄金地段(如 District 9 或 10)的底层单位,是否会与更大众或边缘区域的底层单位表现不同?

我们据此检视各区域的数据,并同样分别比较了“新房至转售”和“转售至转售”:

| 平均获利($) | 平均涨幅(%) | 成交量 | ||||

| 区域 | NOT GROUND | GROUND | NOT GROUND | GROUND | NOT GROUND | GROUND |

| 中央区 | $281,910 | $301,147 | 18.0% | 18.2% | 10,623 | 423 |

| 东部 | $238,851 | $238,165 | 21.8% | 21.4% | 4,404 | 342 |

| 东北部 | $279,608 | $278,513 | 28.5% | 27.3% | 6,357 | 323 |

| 北部 | $320,495 | $288,143 | 37.5% | 34.3% | 2,395 | 210 |

| 西部 | $300,777 | $325,736 | 30.4% | 30.7% | 4,027 | 179 |

| 平均值 | $280,620 | $282,745 | 24.5% | 24.7% | 27,806 | 1,477 |

同样地,大多数区域的差异都很小。唯一较为明显的差距出现在北部项目中,高楼层单位的表现比底层高出3.2个百分点。东北部亦是如此,高楼层单位高出1.2个百分点。

其余区域的差别不到一个百分点;因此或许越往北或东北,你就越需要在楼层上更为挑剔。

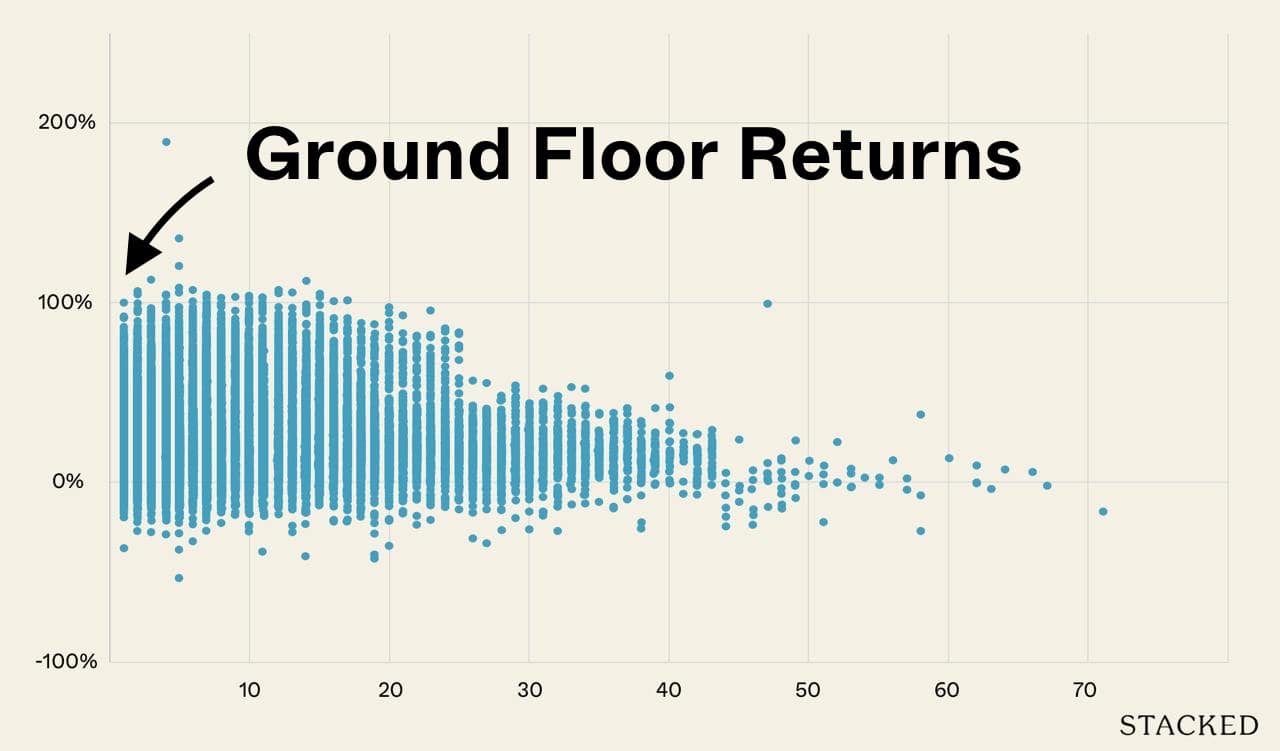

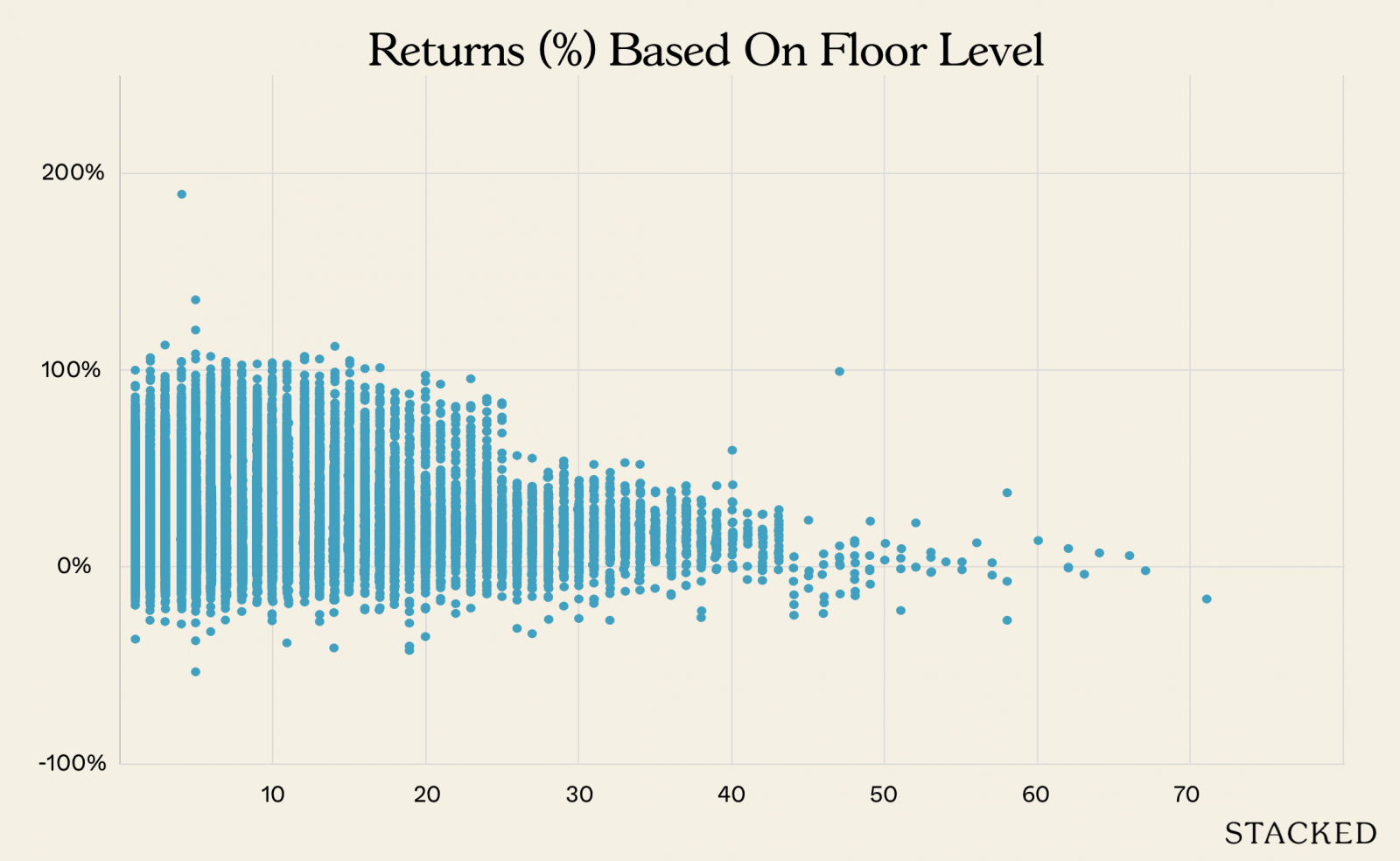

The most interesting results came when we compared by levels/floors

横轴表示楼层高度(图上越靠左,楼层越高);纵轴表示回报区间(%)。

需注意,最高楼层的成交量非常低。很少有公寓能达到50层或以上;而在这些顶层,往往是顶层公寓或其他溢价户型。它们通常是稀缺的单笔交易,因此价格缺乏区间分布。

在较低楼层,价格区间更为宽广;但这些涨幅的分布更均匀,并非集中在少数几笔交易上。总体而言,从第25层往上,涨幅区间趋于收窄。

Looking at the top and bottom 25 levels, there’s a visible difference in gains

| 分组 | 新房至转售 | 新房至转售前转让 | 转售至转售 | 转售前转让至新房 | 转售前转让至转售 | 转售前转让至转售前转让 | 总体 |

| 25层及以上 | 16.6% | 17.3% | 13.9% | 12.1% | 9.1% | 24.1% | 15.7% |

| 25层以下 | 30.4% | 19.1% | 22.2% | 12.2% | 15.2% | 25.0% | |

| 平均值 | 29.5% | 19.0% | 21.9% | 12.1% | 12.1% | 17.0% | 24.5% |

除少见的交易类型(如“转售前转让至转售前转让”)外,购入25层以下的买家往往获得更高回报!平均涨幅为25%,而高楼层仅为15.7%。

为何会出现这种情况?

当我们与中介讨论时,一个常见解释是:许多公寓的最高楼层往往为顶层公寓或其他溢价户型。这类产品更多是为富裕买家的享乐性消费而设,而非投资性资产。再叠加成交稀少,致使其涨幅受限。

这说法不无道理。但就我们掌握的数据而言,可以得出如下结论:

底层单位并不显著逊于高楼层单位。两者之间的涨幅差异多半微小,实际影响有限。不过,你或许可以关注25层以下的单位。根据我们的发现,这一楼层段的单位往往带来更高回报。

推测而言,仍可回到先前的观点:高楼层单位起始定价更高,因而可供升值的空间可能更小。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments