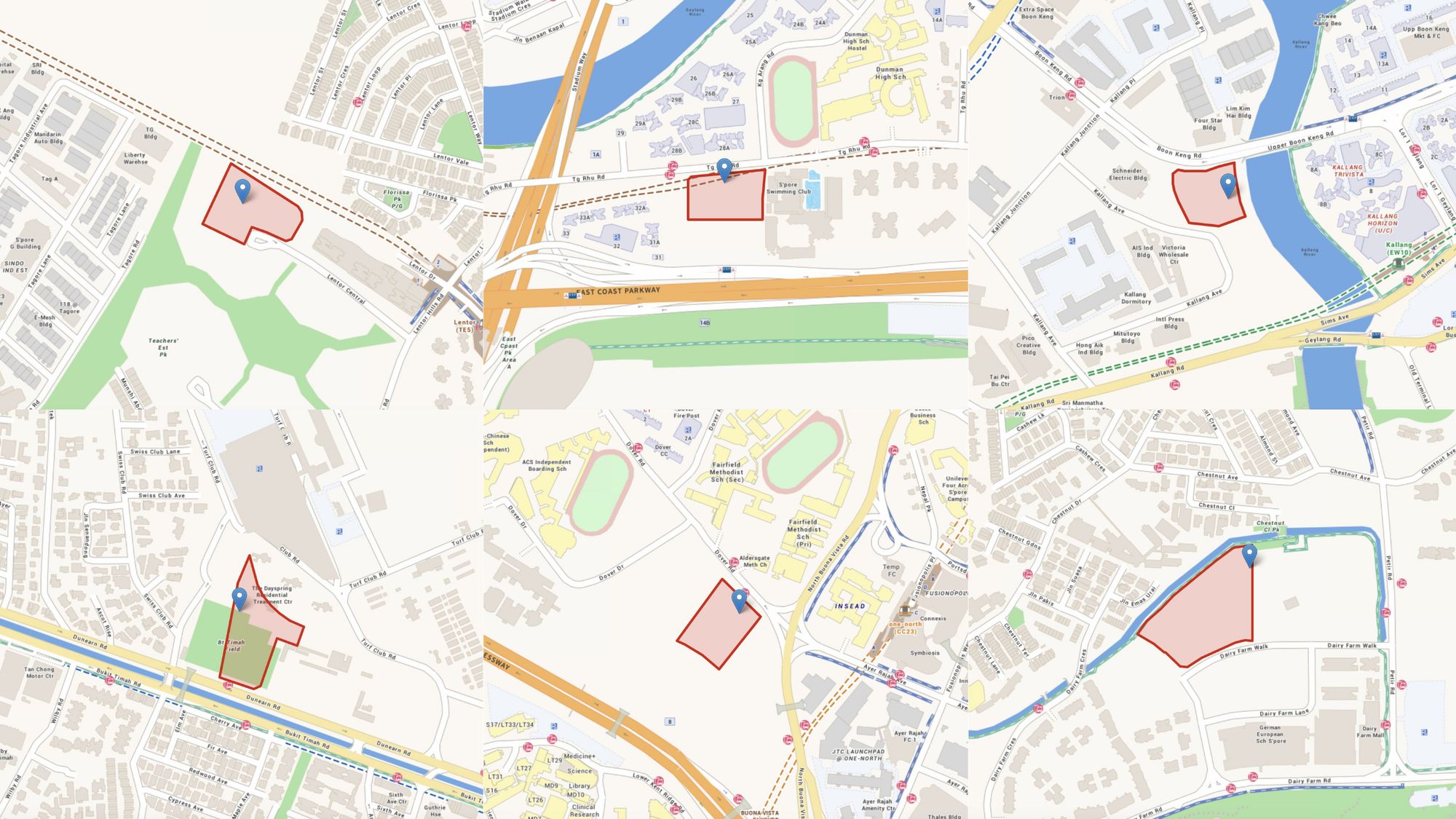

随着政府加快推出 GLS 地块,至少在抑制房价涨幅方面仍有希望,而在当前阶段,增加供应无疑是好消息。不过,随着 2025 接近尾声,尚余的 GLS 地块只剩 6 个:Dairy Farm Walk、Dover Road、Tanjong Rhu Road、Dunman Road、Kallang Avenue 和 Lentor Central。让我们逐一看看这些地块,评估可能带来的预期:

因此,如果你正尝试理解这一轮新的 GLS 供应究竟意味着什么(会降温价格,还是只是转移需求),回顾以往地块在推出后的表现会很有帮助。告诉我们你感兴趣的内容,我们会为你对接一位值得信赖的合作中介,带你梳理供应、定价与趋势背后的数据。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. Dairy Farm Walk

这个位于第 23 区的地块,是 2025 年下半年 GLS 名单中较为安静的一块。占地 3.06 公顷(约 329,375+ 平方英尺),容积率 1.4,预计可提供约 500 套住宅。

这块地对面已有两个公寓项目:The Botany at Dairy Farm 和 Dairy Farm Residences,因此区位属性将与这两者相当接近。

该地段通达性并不出众,距离任何 MRT 站都不近;最近的是 DTL 上的 Hillview MRT,不少人可能认为日常步行距离偏远。这里最大的优势在于“绿色郊居”的环境;邻近 Dairy Farm Nature Park 与 Bukit Timah Nature Reserve。配套方面,从 Petir Road 一带延伸至 Dairy Farm 商场,有若干餐饮选择,商场内亦设有 NTUC FairPrice。规模不算丰富,但足以满足日常所需。

对于想要接近 Bukit Timah 氛围、却不想承受 Bukit Timah 价位的人而言,这里或许是可行之选。景观条件亦佳,一侧是 Chestnut Drive 一带的有地住宅区,另一侧面向 Dairy Farm Park 的绿意。

不过,受限于轨道可达性,以及大型零售与娱乐需外出满足,拥有私家车会更理想。实际上,若有车,区位体验将显著提升;短短 5 至 7 分钟车程即可抵达 The Rail Mall、Junction 10、HillV2 等多种选择。

这里可能的不足在于小学学籍覆盖。我们推测 1 公里范围内仅有 CHIJ Our Lady Queen of Peace 与 Bukit Panjang Primary(最终仍需待项目建成、邮区划定后方可确认)。颇为可惜,否则这原本会是一个非常适合家庭的地点,绿地资源充足。

2. Dover Road

该地块与 Fairfield Methodist School (Primary) 隔街相望,且非常靠近 Fusionopolis。占地 1.35 公顷(约 145,312 平方英尺),容积率 4.2。预计将配套约 3,000 平方米(约 32,291 平方英尺)的商业空间,整体可提供约 625 个单位。

本址靠近 MRT,One North 站(CCL)与邻近的 Fusionopolis 相连。需指出,Fusionopolis 亦具备一定零售配套,包括食阁、Cold Storage 与 Guardian——未来住户步行即可到达。一大优势在于,Buona Vista 距 One North 仅一站,既有大型商场 The Star Vista,也可衔接 EWL。尽管 Holland V 的风光不如以往,但从这里乘车也只需两站。

我们此前也提到,One North 并非一个容易被看懂的区域:它定位为节点型枢纽,但目前尚未达到 Jurong East 或 Paya Lebar Quarter 的成熟度。因此,此处的项目或更适合着眼长线的买家,待 One North 在科创与媒体枢纽的转型更进一步时,潜力才会更充分兑现。

从积极面看,众多初创企业(尤其是近邻的 JTC LaunchPad),以及 INSEAD、ESSEC 等院校的存在,使该区项目既适合自住,也具备作为租赁资产的可行性。

需要注意的是,就投资而言,该片区的竞争正趋激烈,近期如 Bloomsbury Residences 等项目已加入战局。

3. Tanjong Rhu Road

该地块紧邻 Singapore Swimming Club,若会员希望便捷往返会所,可予以关注(坦白说,没有车要到 Singapore Swimming Club 并不容易)。此外,此处已有相当长时间未推出 GLS 地块,上一次要追溯至约 1997 年——因此或许已累积了相当程度的延迟需求。

用地面积 1.23 公顷(约 132,396 平方英尺),容积率 3.7,预计可建约 525 个单位。

本址优劣并存,属于“差一点就很好”的类型。它确实毗邻如 Kallang 等受欢迎地段,也靠近滨水景观。然而,我们认为其整体“高端度”未必如市场常言(除非驾车)。尽管附近有一座 MRT(TEL 的 Katong Park),但步行距离偏长;且经由 TEL 前往市中心或 Marina Bay 车程仍不算短,其主要优势反而在于更便捷地抵达 Marine Parade/Katong 等社区。

同样地,我们认为海景可能受 ECP 横贯其间的影响;不过,朝向 Kallang Basin/Sports Hub 的景观在部分楼层或更为通透。配套方面,虽有 Leisure Park Kallang 与 Kallang Wave Mall 相对邻近,但并非真正步行可达;因此总体判断依旧是“差一口气”。

与 Dairy Farm 地块类似,如果不驾车,这里还算可以;但若有车,体验会指数级提升,因为 Kallang 的各类设施将更快可达。值得一提的是,Tanjong Rhu 正在兴建新的 HDB 社区,就在此地块对面——短期内有望带来更贴身的邻里配套。

另外一提:尽管大多数读者更关注小学而非中学,但值得指出的是,历史悠久的 Dunman High 就在此处的马路对面。

4. Dunearn Road

该地块位于低密度住区,周边以有地住宅为主。占地约 1.91 公顷(约 205,590 平方英尺),容积率 1.6,预计可建约 335 套住宅;另配有约 15,000+ 平方英尺的小型商业空间。

该地块紧邻今年 6 月成交的地块,两者同属全新的 Bukit Timah Turf City 社区(此处原为 Turf City,即前赛马场,已于 2023 关闭)。当时该标地吸引 9 份竞标,最高价达 $491.5 million(约 $1,410 psf。鉴于此前地块反响强烈,我们预期开发商对紧邻的这块也将同样积极。

该地块距 Sixth Avenue MRT 站(DTL)看似可步行抵达,而该站距离 Beauty World 约两站;我们预计,多数住户将主要在彼处满足零售与餐饮需求。步行跨越天桥至 Cherry Avenue,亦可找到多样餐饮;但整体配套较为轻量。与大多数有地区域相同,这是一种“特性”而非“问题”(旨在远离喧闹商场)。鉴于本地块预留了部分商业空间,项目本身或将引入小型店铺或餐饮。

总体而言,这里适合追求“有地式”居住体验的人群;且因临近 Sixth Avenue MRT,相较部分有地聚落更具优势。不过,1 公里内暂未见小学;而私密性也意味着需要在部分便利性上作出取舍——至少在 Bukit Timah Turf City 完整成形为社区之前如此。

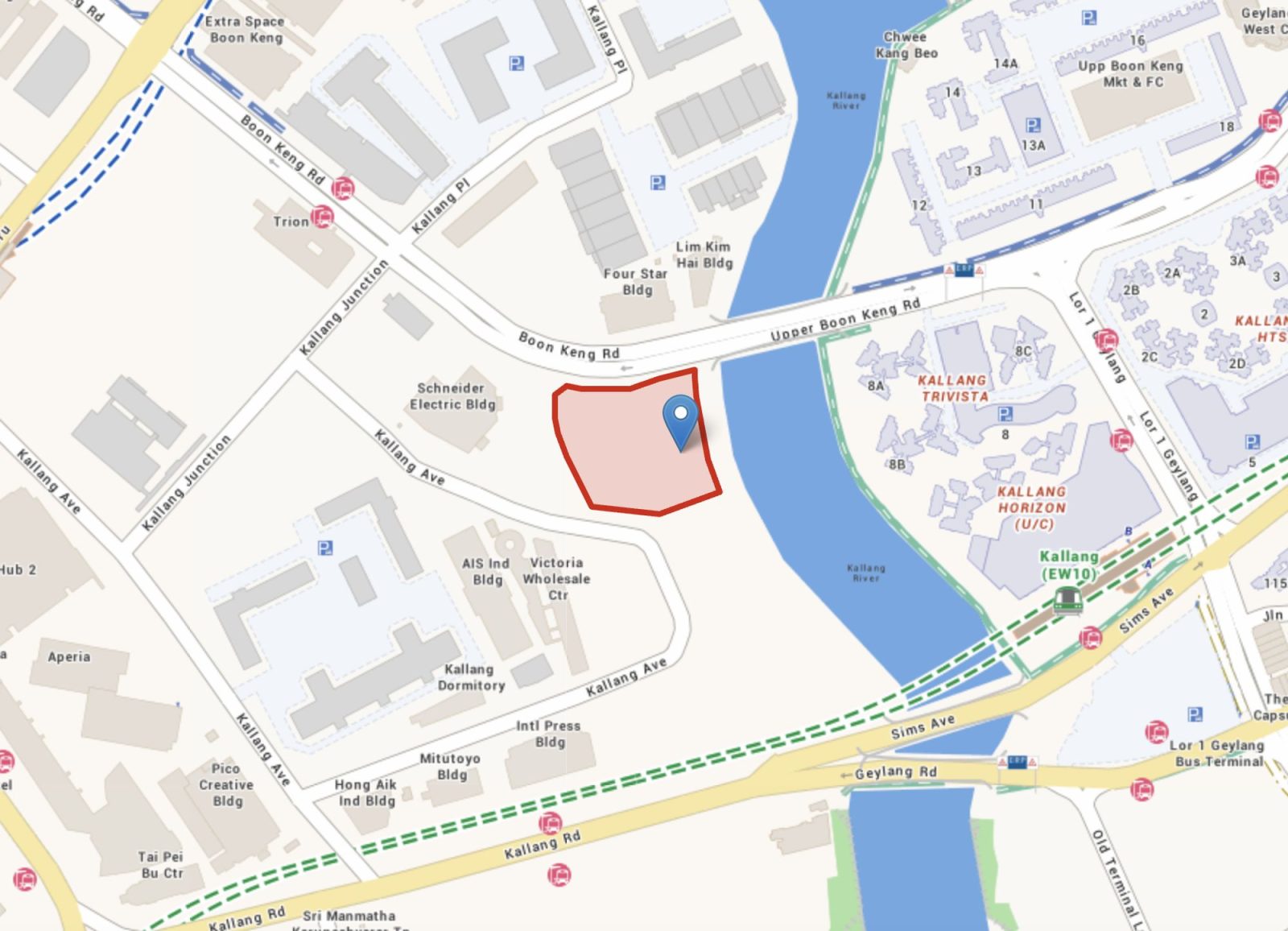

5. Kallang Avenue

该地块临近 Kallang River,靠近 Boon Keng Road 跨河处。占地 1.12 公顷(约 120,555 平方英尺),容积率 3.5,预计可建约 450 个单位;另配 115 平方米(约 1,237+ 平方英尺)的体量较小的商业空间。

本址距 Kallang MRT(EWL)看似步行可达,Bendemeer MRT(DTL)亦有可能在步行范围内。整体便利度极高:往 Boon Keng 方向有 Aperia Mall;往 Kallang MRT 方向,则可抵达 Sims Avenue / Geylang 的美食地带。还可望河景,但对岸的 Kallang Trivista 体量较大,部分视线或受影响。

整体而言,这是兼具性价比与地段属性的地块。即便称不上“超核心”,Kallang 区本身已高度成熟且颇具吸引力。邻近两座地铁站的可能性、良好的步行可达性,以及未来新增开发空间有限,均将增强其号召力。

主要问题在于 1 公里内小学数量有限——目前仅见 Bendemeer Primary,且邮区是否纳入范围仍未可知。周边亦有少量轻工业楼宇,但并非会造成污染或严重噪音的类型。

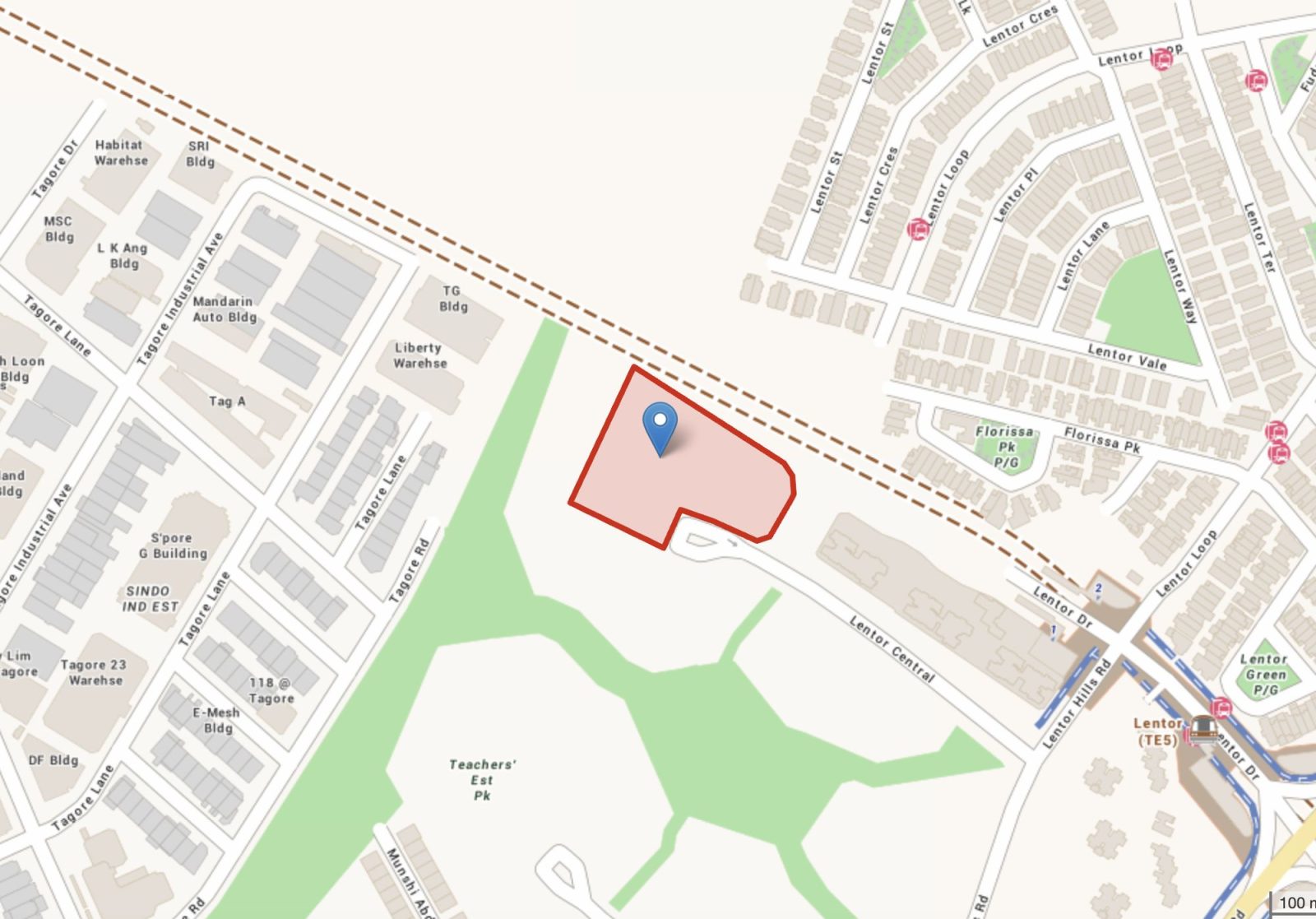

6. Lentor Central

这属于 Lentor 区域持续且密集开发的一部分;本地块位于 Lentor Central Road 的路尽头。用地 1.65 公顷(约 177,604 平方英尺),容积率 3.0,预计可建约 580 个单位。

本项目距 Lentor MRT(TEL)步行不远,且与 Anderson Primary 的距离尤其近(几乎可确定在 1 公里内)。多年来,Lentor 的这片区域以低密度有地住宅为主,如 Florissa Drive 一带的有地房屋。但随着近年一系列公寓相继推出(Lentor Modern、Lentor Mansion、Lentor Central Residences 等),区域氛围将明显更为热闹。

此外,尽管现阶段配套仍显薄弱,但待 Lentor Modern 等项目落成后,情况将大为改善;这些项目将为区域引入商业元素,使其更趋自给自足。积极的一面是,作为区内较晚交付的项目,届时周边混合用途公寓的配套更趋完善,住户可直接受益。代价当然是,“先发优势”已为前几批项目所占。

鉴于 Lentor 区域项目密集推出,此处任何项目的成败,更多将取决于户型规划、配套设施与定价策略。就区位属性而言,与 Lentor Modern 等项目并无显著差异。

总体来看,2025 年收官阶段的地块类型相当多元——既有低密住区,也有更具城市属性的选项。与最近一批 HDB 推出相似,此轮 GLS 组合显然意在“面面俱到”,可预期未来数年市场仍将保持活跃。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments