4Q2025 房地产统计由市区重建局(URA)于 1月23日 发布。

私人住宅市场

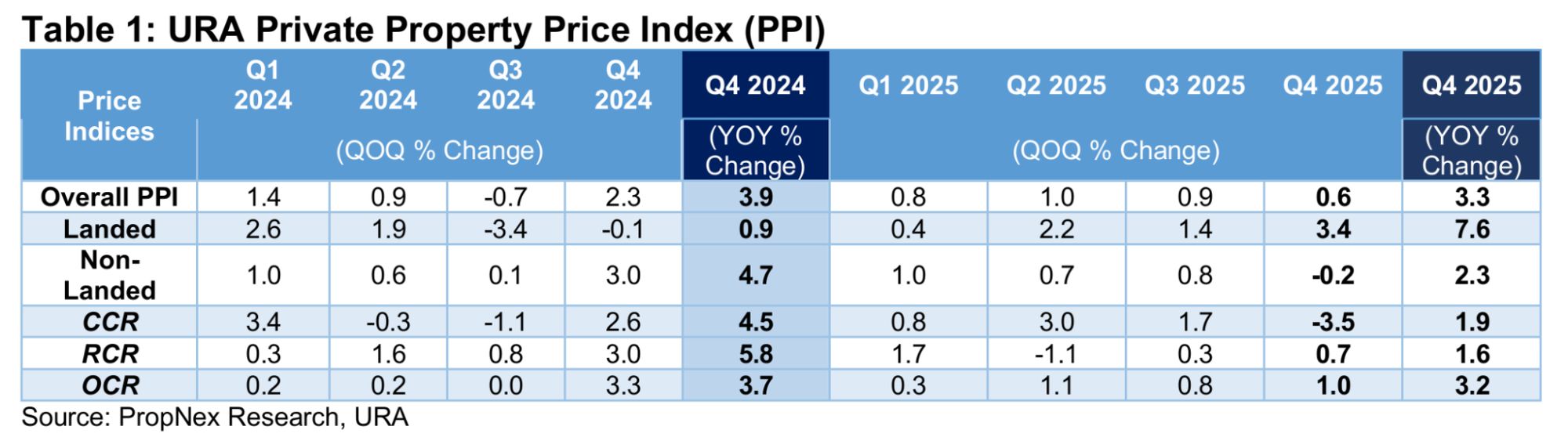

总体而言,2025 年最后一季度私人住宅市场价格小幅上升 0.6%,全年私人住宅价格上涨 3.3%。

从 2024 与 2025 年间发布的住房数据可以清楚看到,整体私人住宅市场的涨价速度正逐步放缓。

去年价格表现尤为温和,单季最高涨幅仅 1%,出现在 2Q2025。2025 年私人住宅价格的年度涨幅亦为自 2020 年以来最慢,当年私人住宅价格同比上涨 2.2%。

不过,各细分市场表现并不一致。有地住宅市场在 4Q2025 录得 3.4% 的环比涨幅,为各板块之最,并以 7.6% 的同比涨幅收官——这亦是该板块连续第八年实现年度上涨。

相比之下,非有地板块全年仅上涨 2.3%,为自 2019 年该板块录得 1.9% 同比涨幅以来最慢的年度增幅。

非有地私人住宅的多数涨幅来自城市边缘的中央区其他地区(RCR)及郊区的中央区以外地区(OCR),两者全年分别上涨 1.6% 与 3.2%。

自 2017 年以来,RCR 与 OCR 的私人住宅价格已连续 9 年上行,尽管近月涨势有所放缓。

私人住宅租赁

与此同时,私人住宅租金在 4Q2025 环比回落 0.5%,扭转前一季度 1.2% 的环比增长。全年租金上涨 1.9%,也扭转了 2024 年市场 1.9% 的同比下跌。

去年签约的租赁合约量在 2025 年升至三年新高,达到 89,376 份——高于 2023 年的 82,268 份与 2024 年的 86,476 份。

总体而言,租赁市场的反弹源于市场可租房源趋紧与私人住宅租赁需求稳健。

以下是 PropNex 首席执行官 Kelvin Fong 对最新私人住宅统计的看法。

私人住宅价格温和上涨与租赁市场回暖并存,意味着市场或正处于“Goldilocks”阶段:不冷不热,整体平衡且恰到好处。

“2025 年强劲的销售并未引发价格的快速飙升,也反映了开发商在定价上的自律;在高度重视价值的市场环境下,他们通过合理定价以推动项目在开盘时实现健康去化。”

“我们预计去年的稳定性与销售动能或将延续至 2026。持续温和的利率将有助于巩固信心、改善可负担性,鼓励有自住需求的买家入市。”

2026 年支撑私人住宅市场的因素

持续的温和利率环境将有助于巩固信心、改善可负担性,推动真正的购房者在今年入市。

截至 1月23日,银行用于定价住房贷款的 3 个月复利新加坡隔夜利率平均值(SORA)约为 1.14% p.a.,为自 2022 年 7 月以来的最低水平。

“为此,我们注意到,部分 2 年固定利率住房贷款方案当前的年利率约为 1.4% 至 1.5%(p.a.),显著低于 2022 年底逾 4%(p.a.)的水平,这有助于减轻债务负担,”Fong 表示。

市场中的未售私人住宅库存水平也将在 2026 年为市场提供支撑。根据 URA 数据,至 2025 年末,市场上共有 14,859 套未售且未竣工的私人住房(不包括 EC)。

这是近 15 个季度以来未售新私宅库存的最低水平。鉴于过去 10 年开发商新售的年均成交量约为 9,100 套(即每年平均被购入的新公寓数量),市场大约需要 2 年时间消化这部分未售库存。

HDB 转售市场

另一方面,HDB 转售价格自 1Q2020 以来首次录得持平,结束了公共住房市场连续 4 个季度的温和涨势。全年来看,HDB 转售价小幅上涨 2.9%,与 2024 年 9.7% 的同比涨幅相比明显降温。

HDB 转售量在 4Q2025 亦降至 5,256 宗,较上季度减少逾四分之一,环比下降 27.2%。与 2024 年同期相比,转售量也下降 18.2%。

另外,2025 年共有 1,594 套百万组屋成交,较 2024 年此前峰值的 1,035 套高出约 54.7%。其中逾半交易为屋龄在 15 年及以下的较新单位。需求走势显示,位于中心地带的成熟市镇中,较新屋龄单位的买盘依然强劲。

26 个 HDB 城镇中,仅有 8 个城镇的中位成交价超过 $750,000,且这 8 个城镇均位于成熟市镇。

以下是 ERA Singapore 关键执行官 Eugene Lim 对最新统计的看法:

“本季度以及全年(转售价)放缓,主要归因于可达最低居住年限(MOP)的单位供应有限:2025 年仅有 6,973 套。这是 11 年来最低的 MOP 供应,自 2014 年仅有 5,301 套进入转售市场以来未见。”

“随着较新的、可转售的合资格单位更少入市,交易活动受限,价格走势也更为温和。MOP 单位一直是交易与价格增长的重要驱动,其在 2025 年的受限供应导致增速放缓。”

同时,以下为办公与零售市场点评摘录。

2025 年办公市场,CBRE 新加坡及东南亚研究主管 Tricia Song。

- 新加坡中央区办公租金在 4Q2025 呈温和复苏,此前已连续两个季度小幅回落。

- URA 中央区办公租金指数在 4Q2025 环比上升 0.4%,扭转 3Q2025 的 0.1% 环比下滑及 2Q2025 的 0.3% 环比回落。2025 年全年,办公租金微升 0.3%,此前 2024 年为持平表现。

- Core CBD(Grade A)租金在 4Q2025 环比上升 0.8% 至 $12.30 psf/月。全年上涨 2.9%,优于 2024 年温和的 0.4% 涨幅。

- Core CBD Grade A 空置率全年稳步下行,自 1Q2025 的 5.9% 降至年末的 4.5%,反映优质办公空间的持续需求。值得注意的是,Marina Bay 子市场的空置率自 2024 年 Q3 的峰值 9.4% 持续下降至 2025 年 Q4 的新低 4.2%。

- CBRE 观察到 2025 年的活跃需求主要来自保险与资产管理公司、金融软件与加密货币相关科技企业,以及联合办公运营商。

就零售市场而言,JLL 研究与咨询主管 Chua Yang Liang 表示。

- 新加坡零售物业市场仍具韧性,但成本与消费者情绪使得关注点落在出租率上。URA 最新指数显示,4Q2025 岛内零售空间租金环比增速放缓至 0.6%,此前一季度为 0.9%。

- 另一方面,零售空间价格环比上涨 1.7%,扭转此前 0.7% 的跌幅;随着业主加大升级与重塑定位,租户需求保持稳健。

- 在像新加坡这样成熟的零售市场中,出租率趋势与租户稳定性正日益成为衡量表现的重要指标——而不仅仅是名义租金水平。鉴于运营成本已处于高位,零售商对总体占用成本更为敏感,这自然也为租金涨幅设下上限,以免影响可持续性。

- 随着消费者情绪转弱、全球增长前景趋于温和,短期内家庭或在可自由支配开支上更趋谨慎——这可能抑制租金增长动能与扩租计划。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments