如果你还没听说,新的开盘热潮已经席卷全城。 Emerald of Katong 在开盘周末以 846 个单位中的 99% 售出,Nava Grove 售出 65% 的单位,而 Novo Place 以平均 $1,654 psf 售出 57%。这累计共有 1,480 笔交易,还不包括前一个周末在 Chuan Park 售出的 696 个单位。这与我们在网上听到的许多说法相悖——买家们一直在说价格比以往更难负担。到底怎么回事?我们向一线打听:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

1. 某些近期开盘区域的积压需求/2024 年缺乏新盘

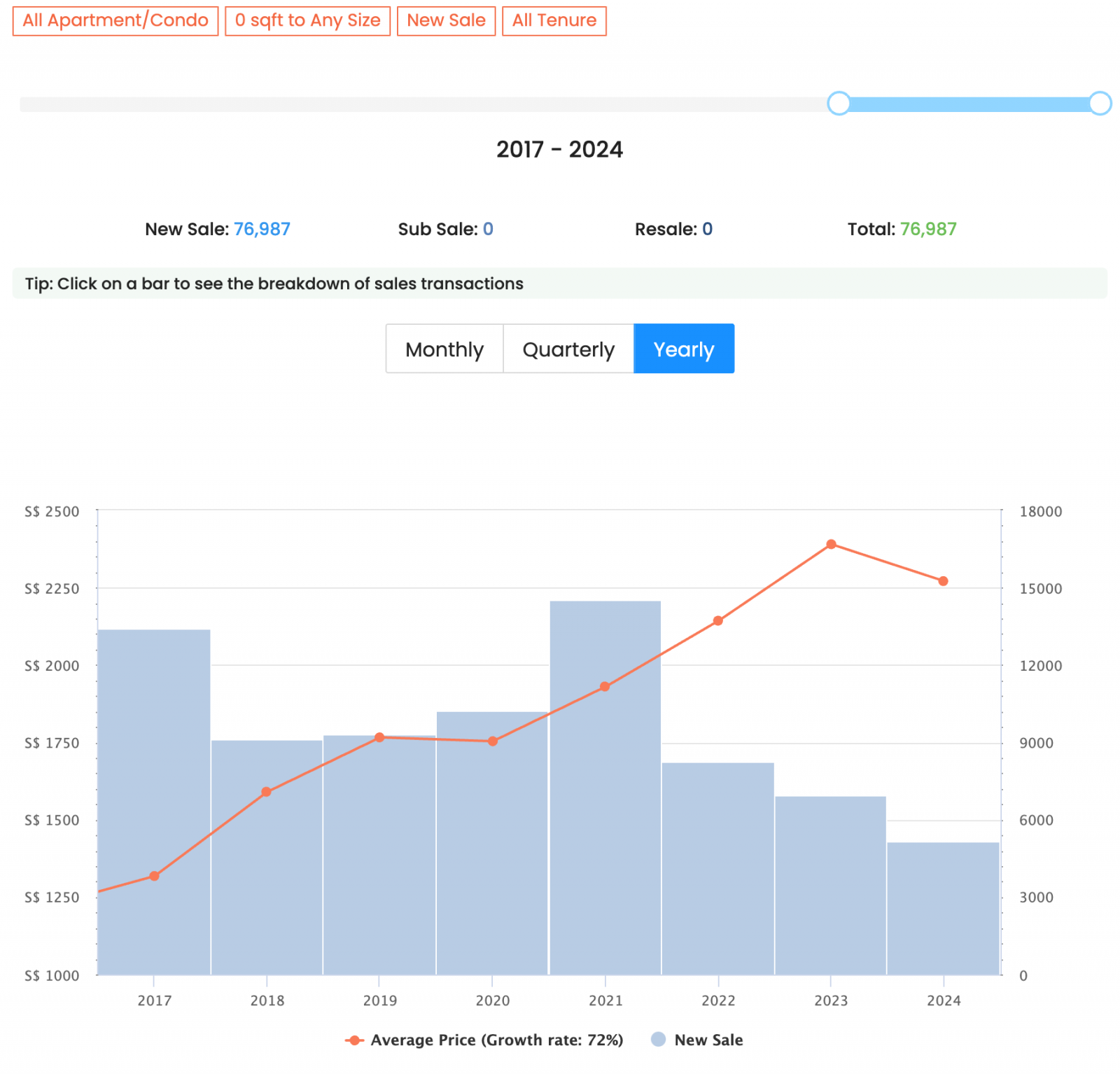

如果你一直在关注新盘市场,你会知道 2024 年上半年仅售出 1,916 个单位。这个数字是自 2008 年以来半年度的最低纪录,更令人惊讶的是,它甚至低于 2008 年下半年(全球金融危机期间)售出的 1,977 个单位。

如果把上周末的 1,480 个单位加到目前的 5,186 个单位,总数达到 6,666 个。对比过去几年的数据,这仍然是新盘成交量的低位——并不反映上周末的亮眼销量。更可能的情况是,2024 年的新盘集中在最后一个季度推出,从而扭曲了整体观感。

正如我们在 AMO Residence 和 Chuan Park 看到的,许多成交可能归因于被压抑的需求。也就是说,该区域的 HDB 升级者在过去几年可选的新盘并不多。当难得的新盘出现时,他们在“苦等多时”后会更果断出手。

(与原住处的距离对部分买家很重要;即便搬家,他们仍希望靠近父母、常去的消遣地点等。)

其中一些新盘也是体量较大的项目(Chuan Park 有 916 个单位),大量单位的成交会让交易量的跳升更为显眼。

2. 更多临近 MRT 站的项目,以及更多大型综合体

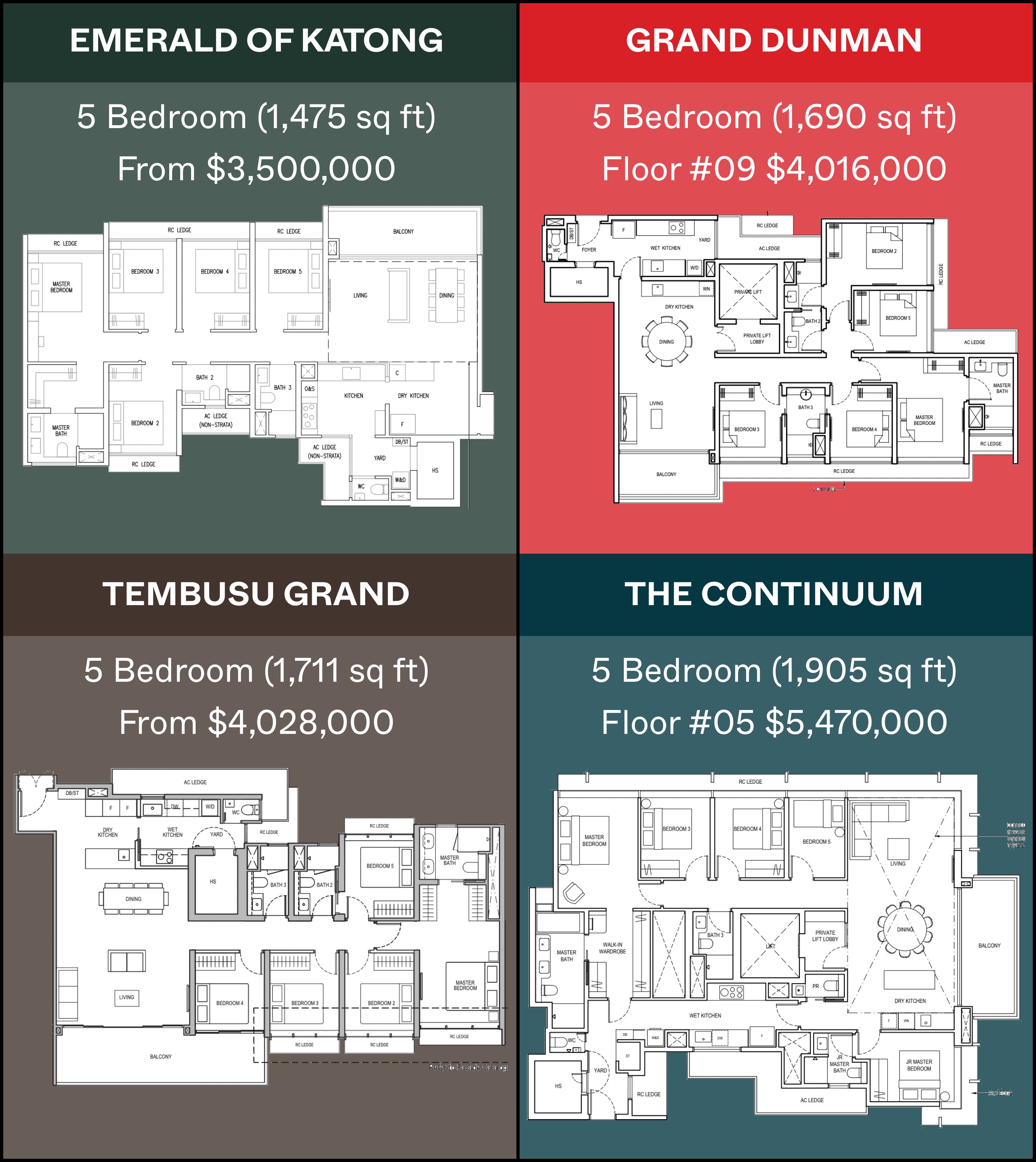

这与第 1 点的积压需求有关,但我们之所以看到这样的销量,还有一个原因是恰逢 2 个实力强劲的新盘(Emerald of Katong 和 Chuan Park)。其一,它们都属于大型综合体(下文有更多解释);其二,它们早已被视为 2024 年值得关注的重磅项目。

大型综合体拥有 1,000+ 个单位,或许在私密性上会有所不及;但它们通常以更具竞争力的价格、更低的维护成本,以及更丰富的配套来弥补。此前多个成功项目也已打消了质疑:Treasure at Tampines、Normanton Park 和 Parc Clematis 或已为后续更大型的 Chuan Park 与 Emerald of Katong 铺路。

看来,自住客与买家确实对他们所见的内容感到满意;更重要的是,不少项目都靠近 MRT 站。比如 Grand Dunman 与 Emerald of Katong,若没有新开的 Thomson-East Coast Line,通达性可能并不理想。另请注意,Lentor 区域一系列新盘(如 Lentor Modern、Lentor Mansion、Lentoria 等)同样受益于同一因素:TEL 上的 Lentor MRT 站开通。

顺带一提,这对低迷的集体出售(en-bloc)市场也是利好。若大型综合体持续畅销,开发商或将重拾拿下大地块的信心——这在不少老公寓中很常见。

3. 对低利率环境回归的乐观预期

美国联邦储备局近期降息,并在 2024 年 9 月实施了大幅降息。这对新加坡也会产生传导效应,因为以 SORA 为基准的房贷往往与美国利率同向变动。你可以在这篇文章中看到对本地按揭利率的影响。

(请注意,利率下行主要针对以 SORA 为基准的贷款,并不适用于 HDB 贷款,或一些使用内部牌告利率的贷款)

不过我们也不确定这种情况能维持多久。更近的消息是,美联储释放出暂停进一步降息的信号。据闻这可能与美国大选结果有关,因为关税可能推高通胀(而加息是美联储对抗通胀的主要工具之一)。我们也不是经济学家,无法断言,但这可能意味着利率不会如预期般大幅下行。

无论如何,较低的利率意味着物业回报更佳,月供也更可负担。这或许不是买家出手的主因,但确实有助于更快做出决定。

4. 套现其他投资的人增多

近期股市出现一波上涨,其他替代品如加密货币也表现强劲。这让部分在前一轮中退出头寸、手握现金的投资者进入市场,寻找下一步投资。也可能仅仅是许多人获利颇丰,打算犒劳自己换一套新居。

无论如何,私宅对他们可同时发挥两种作用:其一,充当“避风港”型资产,帮助他们“锁定”既有收益。在接下来 4 年看似更为波动的背景下,房地产可以作为其整体资产组合中较低风险的一环。

其二,房地产是对冲通胀的良好工具,而通胀近期已成为全球共同关注的问题。对于更为富裕、能够采用“卖一买二”策略的新加坡人而言,尤其具有吸引力,因为他们不受 ABSD 的掣肘。

5. 定价更具吸引力(相对而言)

是的,我们知道:此刻若有人说公寓便宜,恐怕要被群嘲。但放到语境中看:近期项目的定价明显更为克制。Emerald of Katong 就是最佳例证——尽管它的推出晚于 Tembusu Grand、Grand Dunman 和 The Continuum 这“铁三角”,其整体定价仍更低。完整的拆解可在我们的价格评析这里查看。

不过,我们在土地供应与地价问题上听到了不同看法。近期对 GLS 地块的投标价格偏低,投标数量也减少,部分投标甚至因价格过低而被拒绝。政府亦在明显加大供应力度,或意在缓解疫情时期短缺所带来的价格压力。

一些经纪告诉我们,这有助于降低公寓售价,因为开发商有更大的降价空间。从逻辑上看,供应增加也应当推动价格回落。但并非所有人认同,部分经纪指出:

(1) 即便以更低价格取得地块,开发商也倾向于跟随当下市场水平。如果目前新盘的市场价是 $2,200+ psf,开发商大概率会以此为目标,即便拿地成本更低,而且……

(2) 个别低价或遭拒的投标出于高度情境性的缘由。其中一项是政府坚持配置长期服务式公寓,开发商对此兴趣不大;另一项与 CBD 及核心黄金地段有关,开发商在这些区域需应对对外国人征收的高额 ABSD。

这些经纪认为,GLS 地块的较低地价并不能真正压住售价。时间会给出答案;但就目前而言,我们确实看到新盘定价有所收敛,开发商也在努力保持理性。

尽管社交媒体上抱怨难以负担的声音不绝于耳,楼市与这些在线舆论之间存在明显“脱节”。但与表象相反,新加坡私宅市场有能力消化这些高价标签。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments