降温措施往往会引发两种反应:一部分购房者会抢先出手,担心诸如贷款限制或更高的 ABSD 会让房产变得更难负担;另一部分则反其道而行,更愿意选择观望,希望降温措施会把价格压下来。本文主要回应后者的顾虑,并解释为何价格未必会因此更低:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

“观望”策略的逻辑

降温措施的设计目的,确实是对房价施加向下压力。因此,直觉上的应对是等待市场冷却、在价格回落时入市。现实中并没那么简单;当我们尝试向一些读者解释时,还遇到一个有趣的“反例”:

有人把我们自己的Urban Vista 文章,视为“观望”策略有效的证据。

在该文中,我们提到表现不佳的 Urban Vista,部分买家可能是在 2013 年的高位入场。那是上一轮楼市高峰,同年政府开始陆续推出降温措施。随后几年价格回落,因而回报走弱。

不过,我们也需要对先前的说法做出限定,解释为什么“观望”并非总是好主意:

如果选择“观望”,可能会出什么问题?

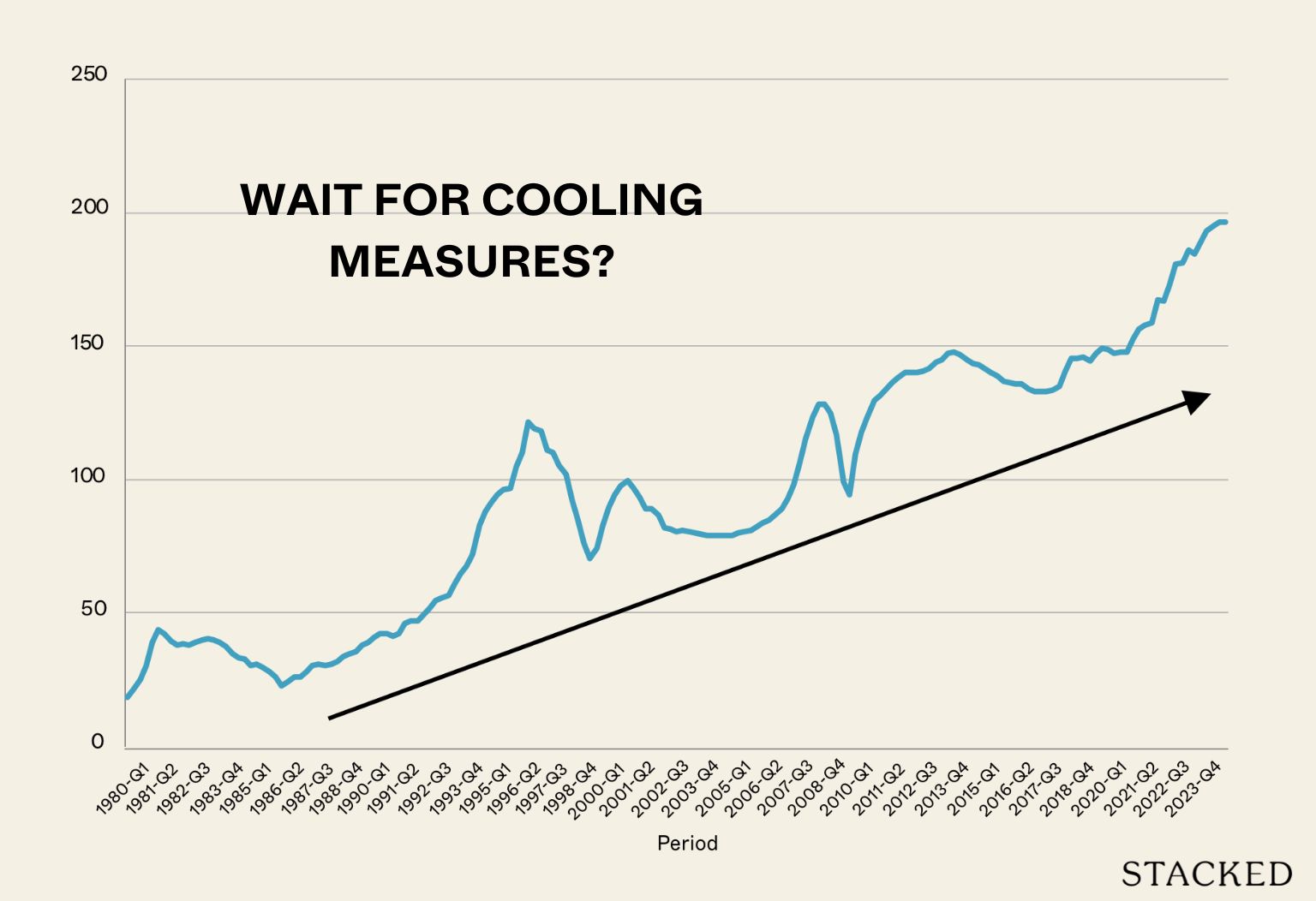

1. 等得太久,价格可能比之前更高

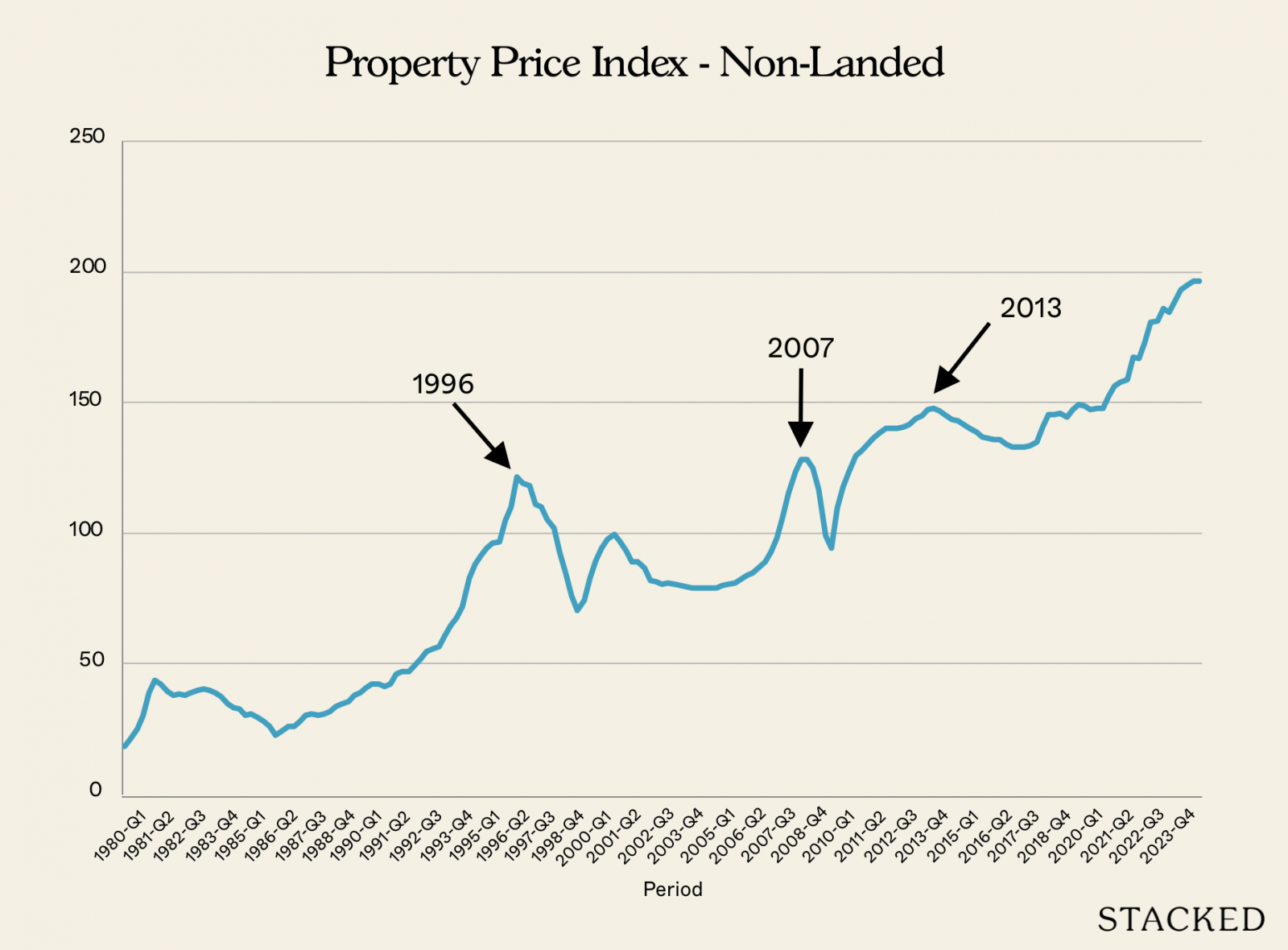

历史趋势显示,新加坡楼市的每一轮高峰——最近几次在 1996、2007 和 2013——最终的高位往往高于上一轮:

这意味着当你选择观望时,其实是在尝试“择时”。即便价格在新降温措施后确实回落,你也不知道底部在哪里。若在小幅回落后买入,却看到价格继续下探,会非常难受;正如有人在 2013 年 10 月买入 Urban Vista,结果到 2014 年 6 月价格又进一步下滑:

(Ps. 我们并不是特意“点名” Urban Vista,只是因为被提起,便拿来举例!)

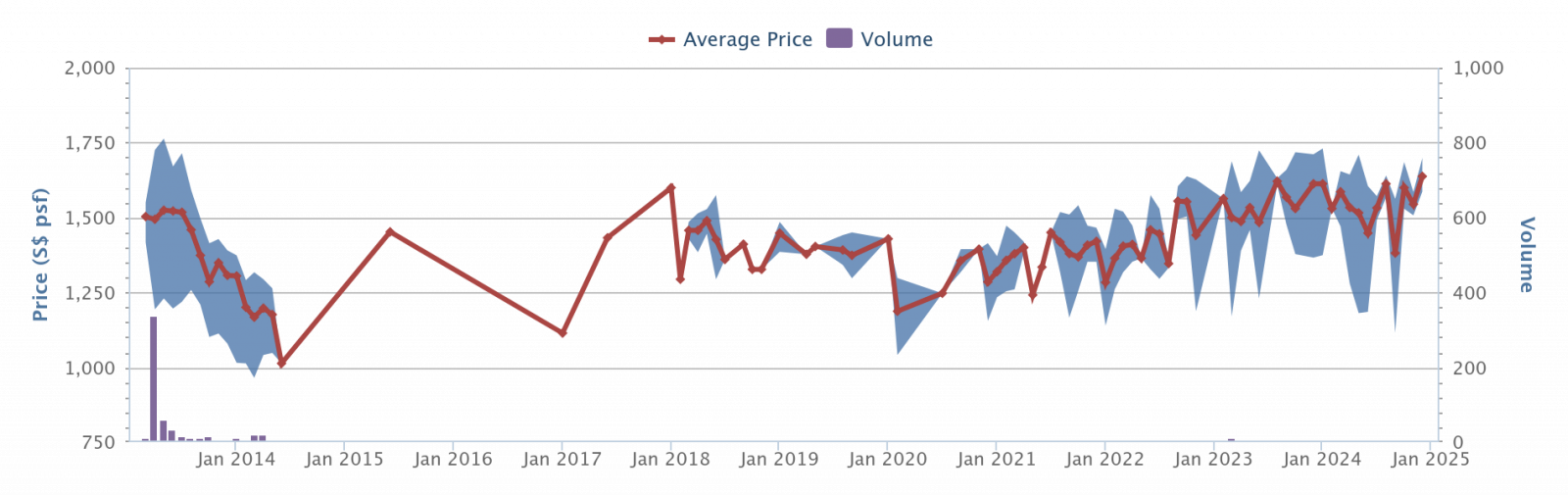

如果你把找底部当作猜谜游戏,极可能错过窗口,而市场又迅速奔向下一轮高峰。为展示这种速度,有必要看看 HDB 转售市场。2013 年实施 Mortgage Servicing Ratio(MSR)后,HDB 转售价一路走弱,直到疫情时期。疫情之后不久,价格在约 3 年内便冲过了 2013 年的峰值。

因此,试图精准抄底是个高风险命题。一旦错过短暂的下行窗口,最终可能比上一轮高点付出更高的价格。

2. 降温措施并不一致,效果各不相同

等待“可能出台”的降温措施,问题在于你并不知道会出台什么。例如2023 年 4 月的降温措施,就对外国人征收了 60% 的 ABSD。

但除非你打算买的是 Orchard 等核心地段的豪宅公寓,否则你大概率感受不到这项政策的直接益处。提高外籍买家的税率,对 Bedok 或 Jurong East 一带的公寓几乎没有实际影响。

2024 年 8 月也有一项降温措施,但它是下调 HDB 贷款的最高成数。此举与私宅公寓无关,甚至对必须采用私人银行贷款的人也没有影响(银行贷款的成数原本就更低)。

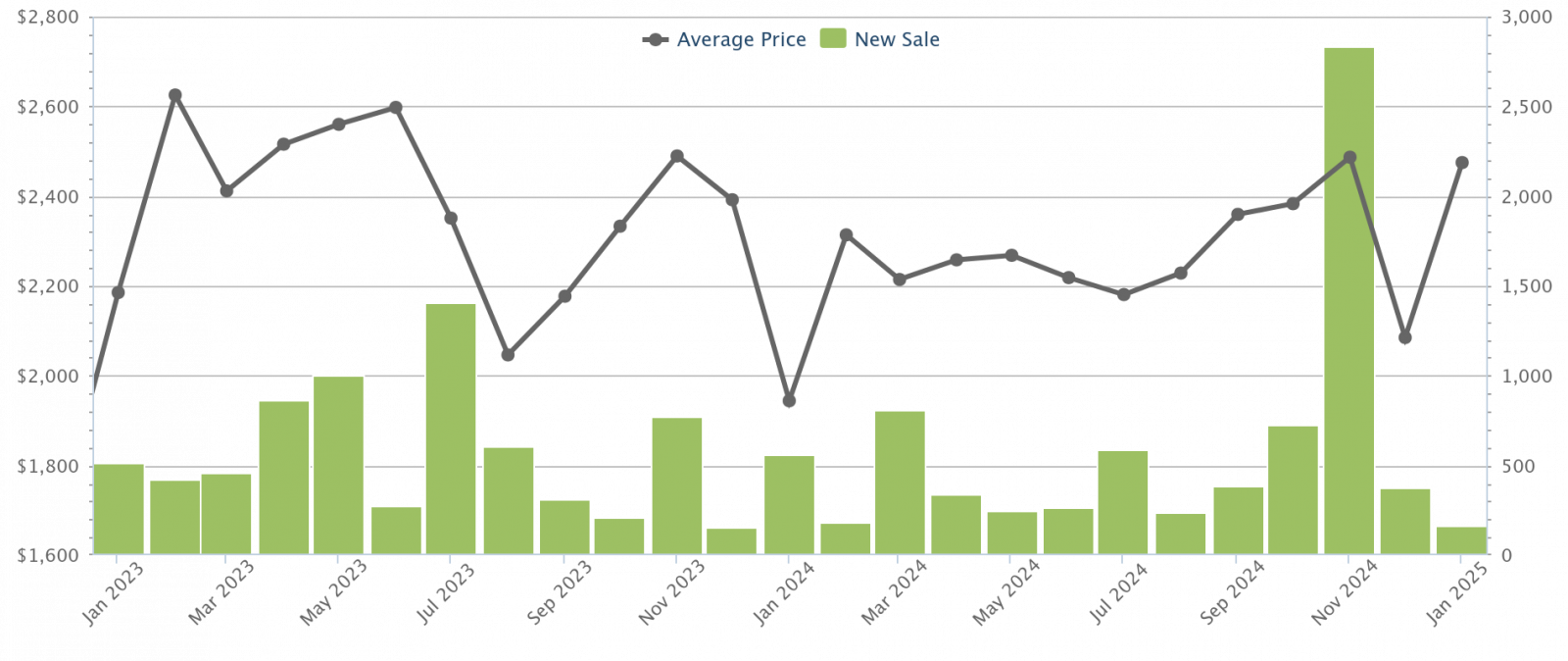

如果你是关注大众市场公寓的一般买家,那么为等待这些措施而按兵不动,恐怕会后悔。它们对大众市场公寓价格的下压作用非常有限;如果从 2023 年一路等到现在,你甚至可能要付更高的价格。

2023 年 1 月新盘的平均售价为 $2,185 psf,到了 2025 年 1 月已是 $2,475 psf。对普通买家的帮助,恐怕难言乐观!

我们也要补充,即便降温措施对市场形成向下压力,也不一定会让价格下跌;它可能只是让价格涨得没那么快。这在转售市场尤其明显:诸如债务偿付比率、贷款限制等制度,令买方更有耐心、资金实力也更雄厚。多数新加坡屋主并不存在“被迫卖出”的窘境,不论有没有降温措施。

3. 开发商本就可能没有进一步降价的空间

过去几年开发商的利润空间被多方挤压,甚至GLS 地块的竞争也趋于冷淡。要知道,上一次在 2017 年结束的集体出售热潮所购得的土地,基本都已重建并售出;即便如此,市场对补充土地储备的兴趣仍然不算热烈。

这早在 2021 年就让我们思考开发商的可持续性,而我们的观点至今变化不大。

无论是否有新的降温措施,我们都不太相信开发商还能进一步降价;以当前的地价水平,你所看到的售价很难再低。再加上新的 GFA 统一规则,禁止开发商就空调外机平台等空间计入可售面积,这进一步侵蚀了利润空间。因此,即使出台新的降温措施,开发商在价格上也未必会有太大让步。

4. 降温措施反而可能让你付出更多

这个其实无需多解释吧?如果降温措施规定,例如对 $1 million 或以上的所有房产征税(正如某位 Business Times 作者提到的),你最终只会付得更多!我们从来没有见过 ABSD 下调,这类税负极可能是长期性的。

即便是不涉及税项的举措,例如更严格的贷款限制,也会影响你负担心仪房产的能力。那自然会让人后悔当初选择等待。

尽管如此,我们也不是建议你因为降温措施而匆忙买房

最好不要尝试择时市场。

至于现在买还是再等一等,首先取决于你的财务状况:是否已准备好首付款、是否能承受房贷利率、职业稳定性如何等。如果收入不稳定,或房贷月供会让你捉襟见肘,那么现在就不是合适的时机——此时降温措施与否,根本不是决定因素。

这些财务因素应当是你决定何时买房的首要依据,而不是对降温措施的猜测。

此外,若是自住需求,诸如地段、户型、配套设施,以及你对片区的个人情感,往往很难被复制(也许这就是很多在东部长大的人不愿离开东部的原因!)。对转售房而言,每一套单位都有其独特之处(如朝向、景观、前任屋主的装修等),要再遇见完全匹配的机会并不多见。如果你已经找到一套各方面都合心意的房子,却因等待市场变化或进一步的政府措施而犹豫,可能会错失良机。我们不建议仅仅寄托在政策会对你有利的希望上,去冒丢掉这些“非价格因素”的风险。

如果你有具体问题,或希望我们根据你的情况协助筛选房源,欢迎联系 Stacked。我们会提供有针对性的建议,助你与家人做出最合适的选择。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments