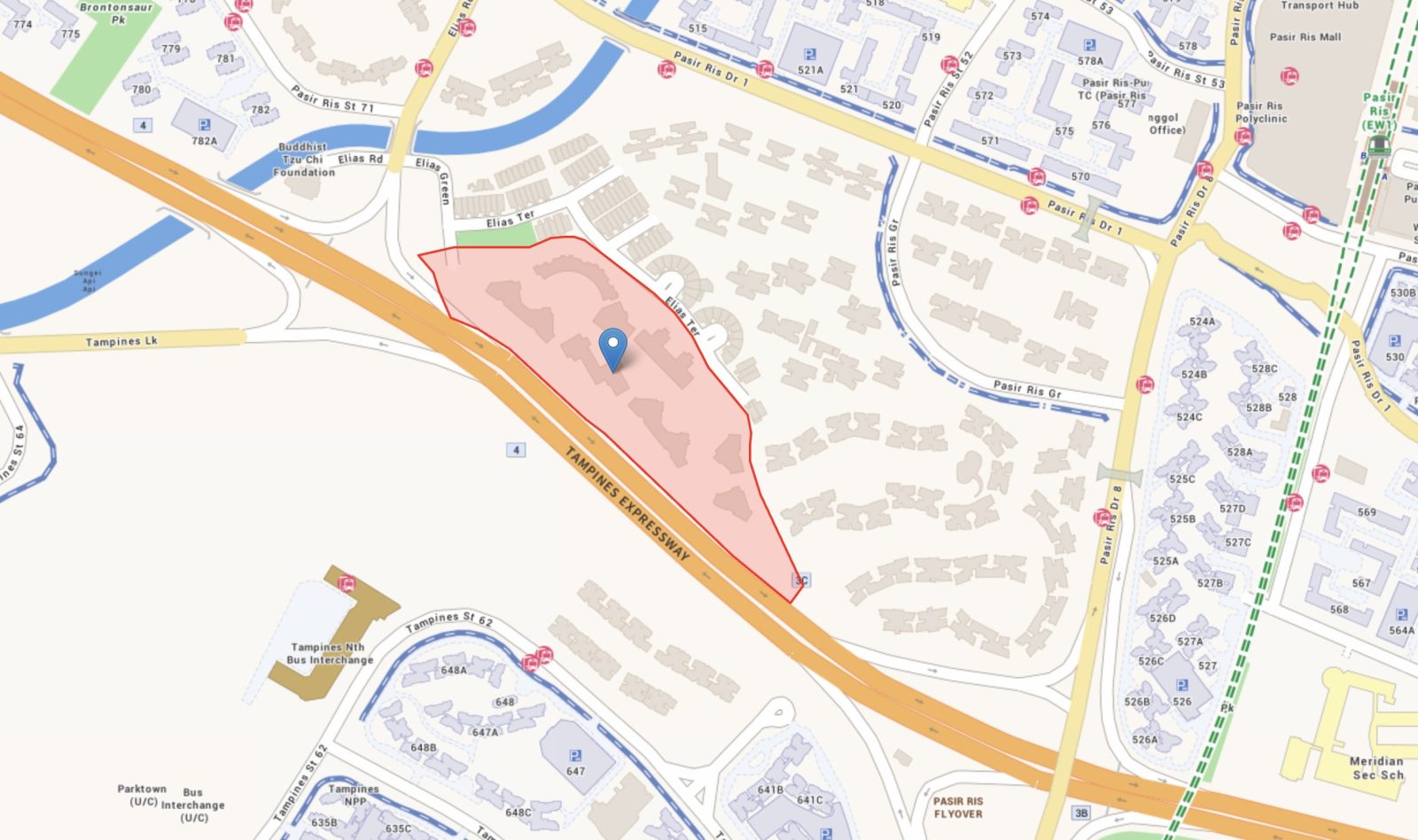

位于 Pasir Ris、共 419 套单位的 Elias Green 业主,已启动这处 99 年租赁权项目的集体出售公开招标。据报此次 Elias Green 的集体出售指导价为 $883 million。

该项目于 1992 年落成,如今楼龄 34 年,坐落在第 18 邮区 Elias Road 一带、面积为 516,871 平方英尺的住宅用地上。公寓约有一半临近 Tampines Expressway (TPE)。

这是该公寓在 2018 年与 2025 年两次尝试未果后,第三次发起集体出售。本轮 Elias Green 的集体出售由 ERA Singapore 推广,其亦为去年招标时的行销代理。

Elias Green 并非首次尝试集体出售。其在 2018 年由 PropNex 以 $780 million 的保留价推出,但未获得任何成功竞标。

第二次尝试于 2025 年 3 月在 ERA 旗下推出,指导价提高至 $928 million,折合约 $1,355 psf 每地积比率 (ppr)。该定价已计入 10% 额外 gross floor area (GFA) 红利,以及估计 $150.8 million 的土地增值费。

该轮招标于 2025 年 4 月结束,未有成功出价,随后进入的私下协议期亦未能达成交易。

本次最新尝试有何不同

与上一轮不同之处在于,本届集体出售委员会成功取得了一项关键进展,使这次行动更具看点。

在每个同意参与的住户为申请费用出资 $500 的前提下,业主成功向 Urban Redevelopment Authority (URA) 申请将地积比率从 1.4 上调至 1.8。该提升已纳入《Master Plan 2025》并完成刊宪,永久写入法定规划。

更具体地说:在原先 1.4 的地积比率下,516,871 平方英尺的地块可产生的最高 GFA 约为 723,619 平方英尺。

在 1.8 的地积比率下,上限约为 930,368 平方英尺,较此前多出约 207,000 平方英尺的可建楼面。对于发展商而言,额外的 GFA 直接对应为更多可售单位,进而影响其对地价的可承受水平。

不过,更高的地积比率并不自动等同于地块更具吸引力。这也意味着发展商需要实现更高的销售规模以达成财务平衡。单位越多,销售执行规模越大;而在 Elias Road 辐射的次级市场中,去化能力是一个现实考量。

关键在于,当地需求能否以足以覆盖地价的价格水平,消化一项 1.8 地积比率开发所带来的单位体量。

不过,已刊宪的规划状态确实消除了规划不确定性——这层不确定性原本需要被计入任何发展商的出价之中,也以此前两次尝试所不具备的方式,强化了该址的重建论据。

更仔细看:MRT 行人连通道的可能性

ERA 将未来车站与地块之间或可实现的直达行人连通道,视为一个关键卖点。若能落实,确属显著提升;但需强调的是,该连通道尚未确定。

在缺少这条行人通道的情况下,所谓临近 MRT 的说法并不如表面般简单。Elias Green 与 Tampines North 站之间隔着 TPE,且并无直接的行人过街设施。

这实际上使 Pasir Ris MRT 成为当下住户更可行的选择——但步行距离并不短,多数住户很可能需要乘坐巴士前往。对于任何在此推盘的开发商而言,这一差异至关重要;所谓“对面就是 MRT”只有在未来连通道真正建成的情况下,才具备充分说服力。

即将到来的 CRL 上的 Elias MRT 站,或许才是此址更相关的连通性故事,惟该站预计要到约 2032 年才会启用。

临路的高速公路亦带来噪音考量。任何新开发中朝向 TPE 的单位,很可能需要配置相应的隔音措施。诸如玻璃规格、建筑朝向与退距等手段,都会转化为开发商需计入的建造成本。

周边价格传递出的信息

在 Elias Green 周边并无完全可比的项目,因为周边以低层有地住宅与较早期的公寓存量为主。

最相关的邻近私宅包括同处 Elias Road 一带的永久地契公寓 Ris Grandeur,以及位于 Pasir Ris Grove 的租赁权项目 NV Residences 与 Livia。受益于永久地契属性,Ris Grandeur 在 2025 年 3 月至 2026 年 3 月间的成交介于 $1,260 至 $1,360 psf。

2013 年落成、99 年租赁权的 NV Residences,在同一时期的成交介于 $1,140 至 $1,532 psf,其中高位多由小面积户型带动。另一个邻近、于 2012 年落成的 99 年租赁权项目 Livia,其 psf 区间在相应期间亦大致相仿。

这些数字显示了当前该次级市场买家的实际支付水平;反过来也指向开发商为达成土地收购经济性,需为新盘定出的价格区间——尤其在此前的地价水平已无人问津的背景下。

悬而未决的问题

Elias Green 允许加密开发的最新变动,是三次集体出售中论据最有力的一次。但市场对第二次 $928 million 尝试的反馈已相当明确——无竞标,随后私下协议期亦无成交。

新加坡的集体出售史显示,第三次确有成功案例,但多见于两种情形之一:要价已顺应市场作出调整,或是地块本身出现实质性变化,足以令发展商重新评估。

已刊宪的地积比率无疑是实质推进,但若不在价格上有所动作,仅凭这一点是否足够,仍有待观察。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments