总会有那么一个:在邻里纷纷获利之际,某个公寓单位却最终出现负收益。仅凭数据往往难以看出原因:同一栋中视野较差、卖家恐慌而仓促出手、装修风格让人怀疑承包商色盲、经历糟糕离婚等。我们或许永远无法完全厘清所有缘由——但有时相关性与某些模式会格外醒目。基于此,我们梳理了在后疫情繁荣行情下却仍然亏损的公寓交易:

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

为何在后COVID时期亏损并不常见

为便于理解,先回溯COVID期间发生的情形;这有助于解释为何接下来的亏损个案如此不寻常。因此,这里稍作铺垫:

当人们谈及新加坡的“COVID年份”,通常指的是限制最严格的2020至2022年。这段时间房地产市场受到的冲击最为明显——例如,中介无法带看,建筑工程放缓甚至全面停工。

2020年1月出现首例本地病例,至4月全国进入阻断措施(Circuit Breaker)。即便6月后分阶段重启,口罩、SafeEntry登记、小组人数限制等,仍然影响着房地产行业。这意味着带看与开盘一度按下暂停键,同时也酝酿了随后几年集中释放的被压抑需求。

到了2021年,措施有所放松,但随即因Delta浪潮而在“第二阶段(加强警戒)”下再度收紧。彼时房地产市场的受影响程度已相对较小:买家已适应线上看房,新盘仍然畅销,而低利率也令需求保持韧性。

(在类似COVID的危机时期,利率往往下行,因为美国联邦储备局会降息以刺激经济。)

真正的拐点出现在2022年。至当年3、4月,主要的放宽开始落地。聚会人数上限提高,户外口罩可选,我们的边境也重开。到2022年下半年(2H 2022),大多数限制基本解除。叠加疫情期间累积的家庭储蓄,住房需求飙升,推动了后COVID时期HDB与私宅价格的上涨。

到2023年初,楼市进入新阶段:卖家因价格上涨而更为强势,买家则面临历史高位的价格。对多数业主而言,只要在这些年里稳住不卖,资产便已获得升值。

这也正是为何负收益交易格外显眼:在繁荣行情中,基线是增长;要与之背离,往往需要时机不佳、运气不顺,或二者兼而有之。下列这些少见个案,很可能正是如此:

在COVID期间出现的意外亏损

基于上述原因,我们将COVID年份界定为2020至2022年,并查看这一时期的交易。我们先按户型(卧室数)分类,再按交易类型分类。这样可更清晰地判断,这些少见的亏损是否集中在某些面积段,或更多取决于入场时点与交易性质。

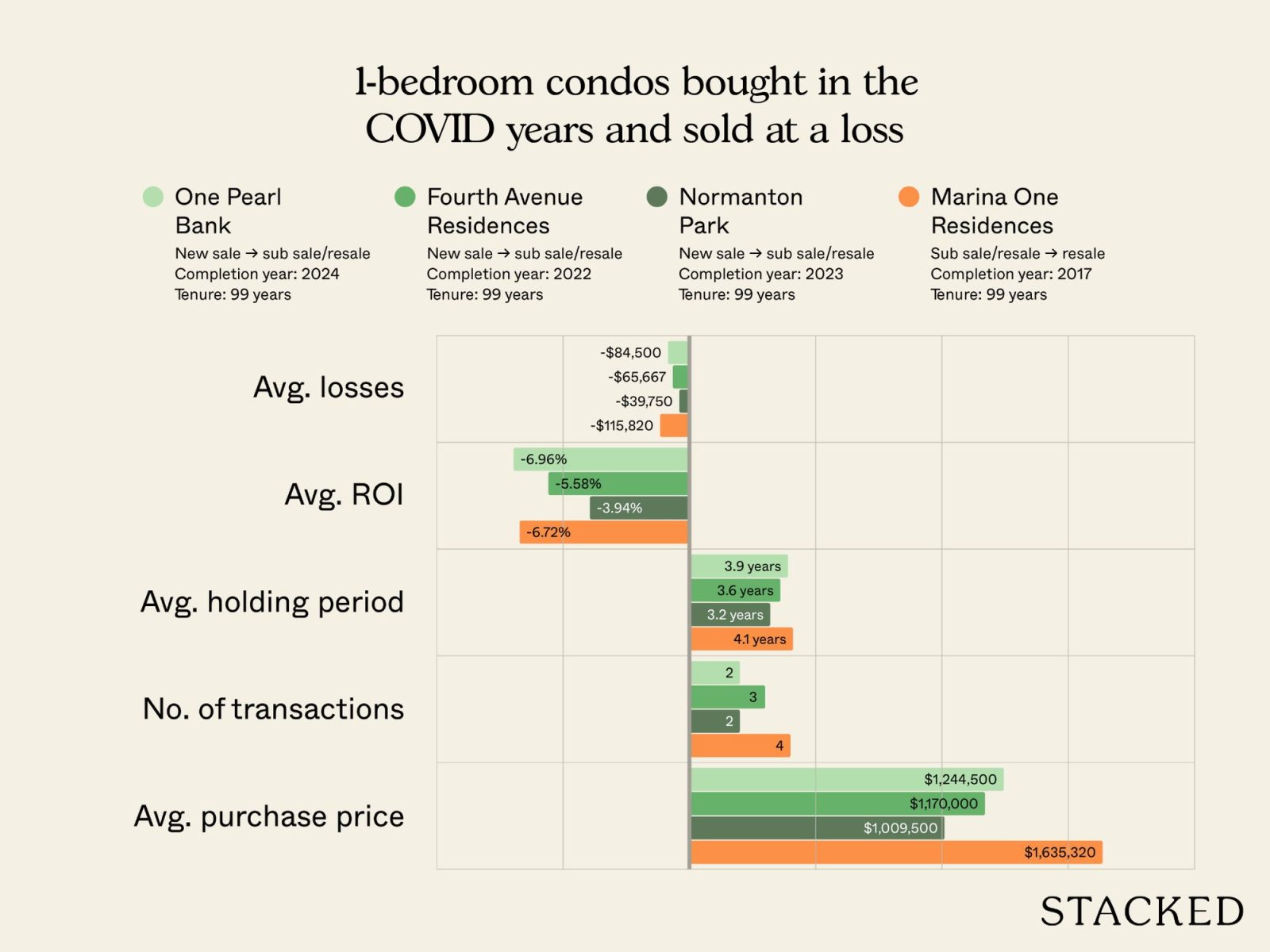

一卧室单位

新售至转售/二手转售

| 项目 | 平均亏损 | 平均ROI | 平均持有期(年) | 交易数量 | 平均购买价 | 竣工年份 | 产权年限 |

| ONE PEARL BANK | -$84,500 | -6.96% | 3.9 | 2 | $1,244,500 | 2024 | 99年 |

| FOURTH AVENUE RESIDENCES | -$65,667 | -5.58% | 3.6 | 3 | $1,170,000 | 2022 | 99年 |

| NORMANTON PARK | -$39,750 | -3.94% | 3.2 | 2 | $1,009,500 | 2023 | 99年 |

转售/二手转售至二手转售

| 项目 | 平均亏损 | 平均ROI | 平均持有期(年) | 交易数量 | 平均购买价 | 竣工年份 | 产权年限 |

| MARINA ONE RESIDENCES | -$115,820 | -6.72% | 4.1 | 4 | $1,635,320 | 2017 | 99年 |

最引人注目的“一卧”亏损出现在One Pearl Bank、Fourth Avenue Residences与Normanton Park。这些交易的平均亏损大约介于$40,000至$85,000之间。

尽管后COVID阶段确实让部分卖家在较短持有期内取得了不俗涨幅,但一些基本风险始终存在。正如上方多笔交易所示,持有期过短也会削弱应对问题的能力。例如因离婚、收入中断等事件引发的“抛售”,往往与较短持有期相伴而生。

话虽如此,我们也注意到Marina One Residences仍出现平均约$116,000的亏损。市场反馈认为,这与其一卧单位的总价偏高有关。高单价一卧的买方群体较为小众;且有中介指出,近期开盘如Skye at Holland、River Green与Promenade Peak的一卧在总价上更具竞争力或更贴近市场;且这些项目的地段论实力并不逊于Marina,甚至因更适合家庭而更受青睐。

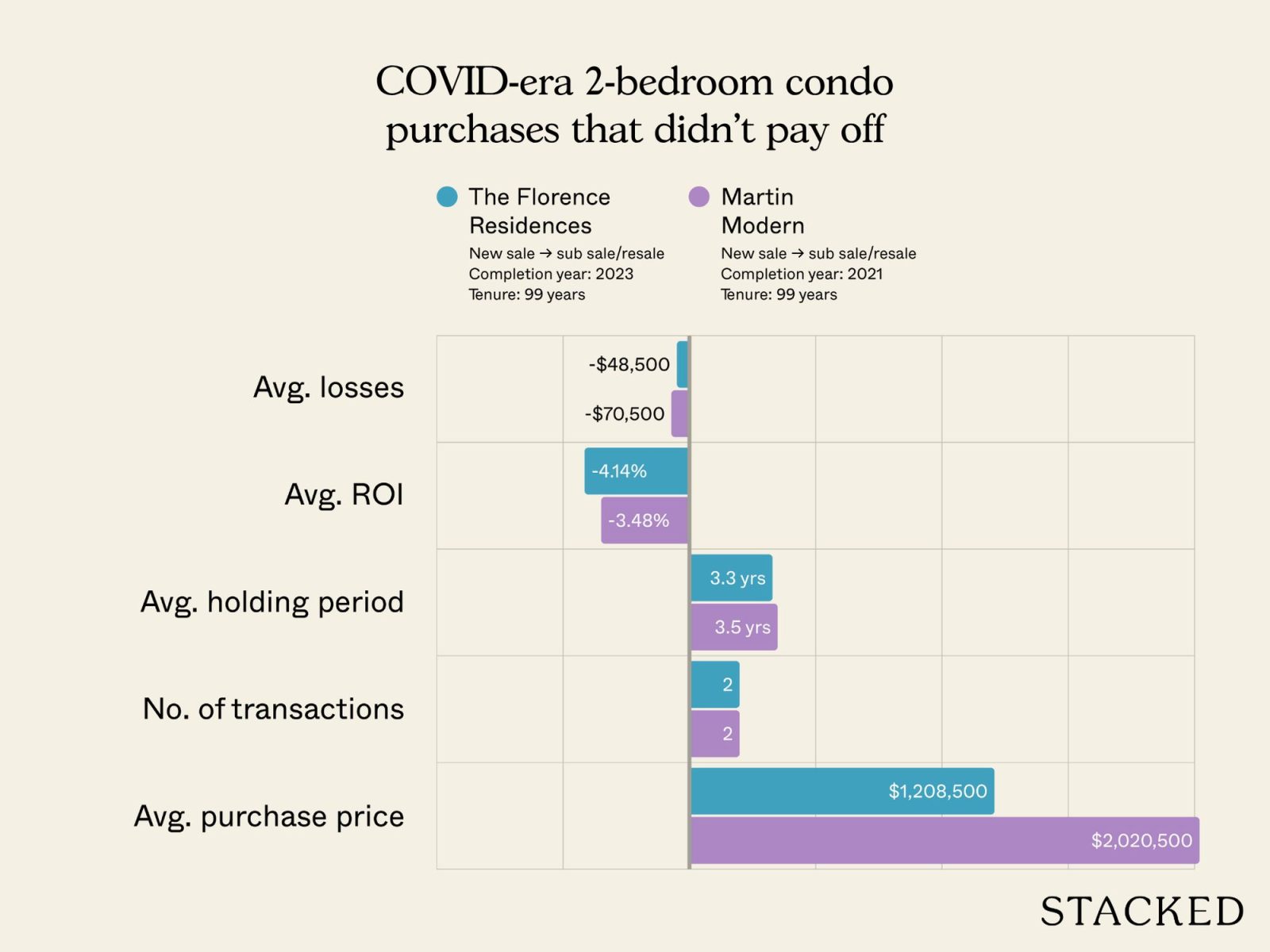

两卧室单位

新售至转售/二手转售

| 项目 | 平均亏损 | 平均ROI | 平均持有期(年) | 交易数量 | 平均购买价 | 竣工年份 | 产权年限 |

| THE FLORENCE RESIDENCES | -$48,500 | -4.14% | 3.3 | 2 | $1,208,500 | 2023 | 99年 |

| MARTIN MODERN | -$70,500 | -3.48% | 3.5 | 2 | $2,020,500 | 2021 | 99年 |

近期在The Florence Residences与Martin Modern都记录到亏损,持有期均为三至四年。亏损约介于$48,000与$70,000之间。 这两者都是近期落成的知名项目;在这些案例中,我们认为卖家在TOP后退出过快。以Martin Modern为例,卖家还在2021年才入场——而在2017年(低迷时期)购入的Martin Modern买家多数反而获得了收益。

不过,这也说明了一个事实:入场价越高,持有能力的重要性就越强。一些中介也表示,Martin Modern与The Florence Residences竣工之后的近年新盘,释放了更多两卧或紧凑型三卧(2+书房户型)的供应。

这在Martin Modern与The Florence Residences尝试转售的同一时期,可能为买家提供了带有开发商优惠的新盘替代选择。

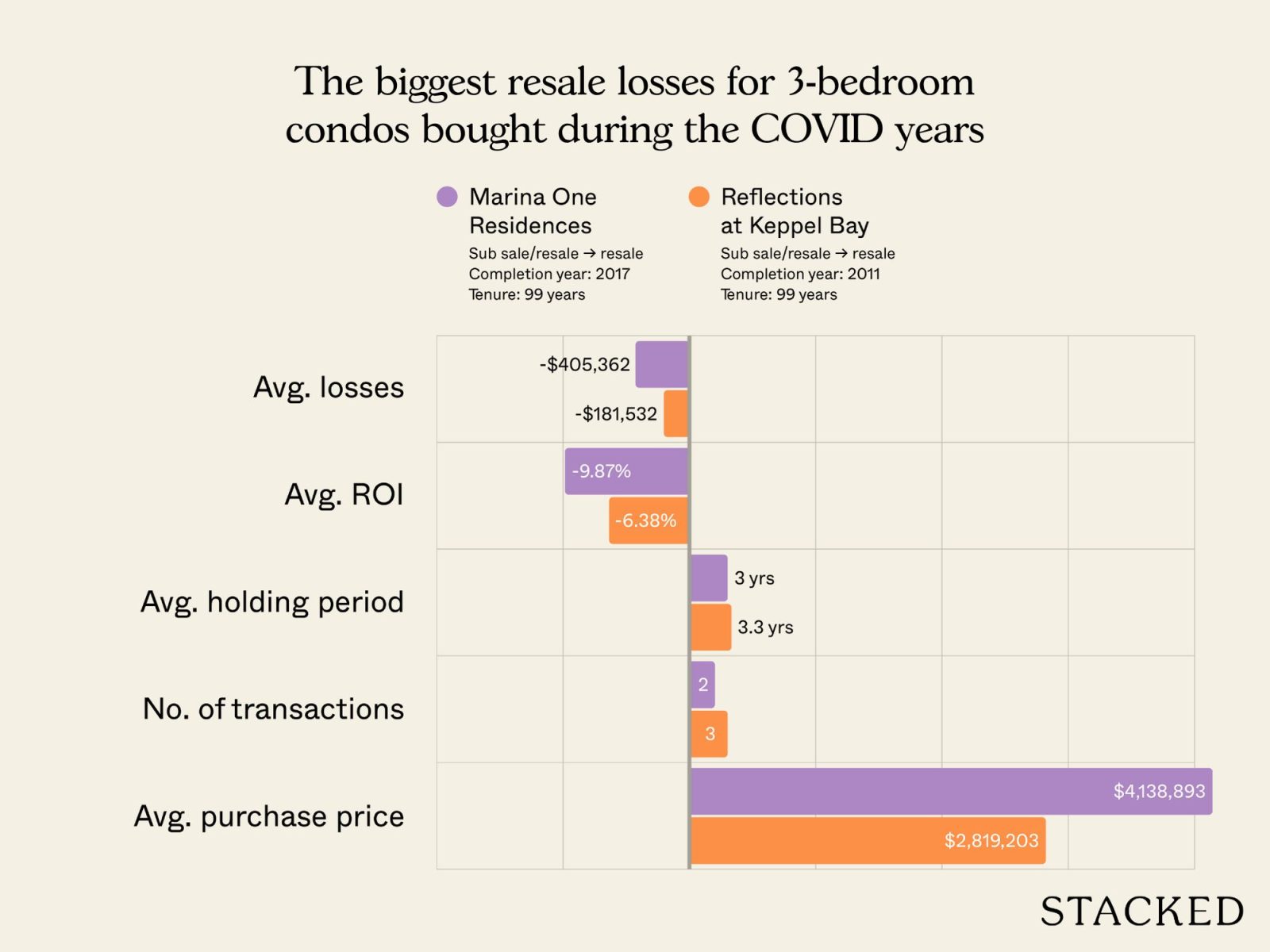

3-bedroom units

转售/二手转售至二手转售

| 项目 | 平均亏损 | 平均ROI | 平均持有期(年) | 交易数量 | 平均购买价 | 竣工年份 | 产权年限 |

| MARINA ONE RESIDENCES | -$405,362 | -9.87% | 3.0 | 2 | $4,138,893 | 2017 | 99年 |

| REFLECTIONS AT KEPPEL BAY | -$181,532 | -6.38% | 3.3 | 3 | $2,819,203 | 2011 | 99年 |

Marina One Residences与Reflections at Keppel Bay均属高总价的豪华项目。至此规律已然清晰:当入场价高、持有期又偏短时,转售收益更易受压。这方面并无太多新意可言。

四卧室单位

新售至转售/二手转售

| 项目 | 平均亏损 | 平均ROI | 平均持有期(年) | 交易数量 | 平均购买价 | 竣工年份 | 产权年限 |

| BUKIT 828 | -$92,000 | -4.64% | 1.6 | 1 | $1,982,000 | 2022 | 永久地契 |

| REZI 24 | -$62,900 | -3.41% | 4.0 | 1 | $1,842,900 | 2023 | 永久地契 |

转售/二手转售至二手转售

| 项目 | 平均亏损 | 平均ROI | 平均持有期(年) | 交易数量 | 平均购买价 | 竣工年份 | |

| GRAMERCY PARK* | -$1,550,000 | -17.13% | 3.1 | 1 | $9,050,000 | 2016 | 永久地契 |

| MARINA ONE RESIDENCES | -$562,000 | -8.83% | 1.5 | 1 | $6,362,000 | 2017 | 99年 |

| NOUVEL 18 | -$548,000 | -6.81% | 1.5 | 1 | $8,048,000 | 2014 | 永久地契 |

| SKYLINE 360 @ SAINT THOMAS WALK | -$150,000 | -3.16% | 0.5 | 1 | $4,750,000 | 2012 | 永久地契 |

| HORIZON TOWERS | -$50,000 | -1.39% | 3.2 | 1 | $3,600,000 | 1984 | 99年 |

*Gramercy Park曾有四个单位卷入洗钱风波,无法确认这里是否涉及具体其中之一。需注意,强制变卖等程序亦可能导致亏损。

Bukit 828与Rezi 24录得新售至转售的亏损。此类波动本就较大:例如Bukit 828仅有34个单位,交易量极低且不稳定,因此其亏损未必具备代表性。至于Rezi 24,其所处地段带有一定“标签化”——对部分买家而言,Geylang Lorong 24被视为距离不良活动区过近。

二手转售亏损名单中,Gramercy Park、Marina One Residences与Nouvel 18居前,Skyline 360与Horizon Towers的跌幅相对较小。

关于Gramercy Park的特别说明

Gramercy Park有四个单位涉及一起洗钱案件。其中一套(据报为13楼单位)属于苏保霖,其为一宗$3 billion洗钱事件中的重要人物。其余三套也由与该案有关联的个人持有。

据中介反馈,这些原始买家已失去相关单位,随后由市场挂牌出售。我们无法完全核实上述亏损交易是否即为涉案单位,但这种可能性存在。若属实,亏损更多源于法律处置环境,而非项目本身的基本面问题。

总体结论

纵览各户型,几个共性尤为明显。其一,持有期偏短十分常见:不少交易发生在三至四年内,且往往恰值项目刚刚落成之际。此时升值尚不足以覆盖前期成本。

另需注意,接近TOP时入场,通常意味着以开发商的最高价位买入;若再叠加较短持有期,不难理解为何更易出现亏损。

其二,高总价单位往往录得更高的绝对亏损。无论是Wallich Residence的一卧、8 Saint Thomas的两卧,还是Gramercy Park的四卧,规律一致:入场价越高,转售市场越薄。当出现困境或急售时,损失在比例与绝对金额上都可能被放大。

其三,小型或低交易量项目更常出现。它们的样本数本就很少,但这本身即是缘由:买入精品小盘时,需对结果的不确定性有更多心理预期。

总之,后COVID繁荣期更“惩罚”的是短炒者。那些在2022至2024年住房短缺高峰期持有不卖的业主,普遍获得了可观的涨幅;过早出售,或在不合适的总价入场,则错过了这一关键波段。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments