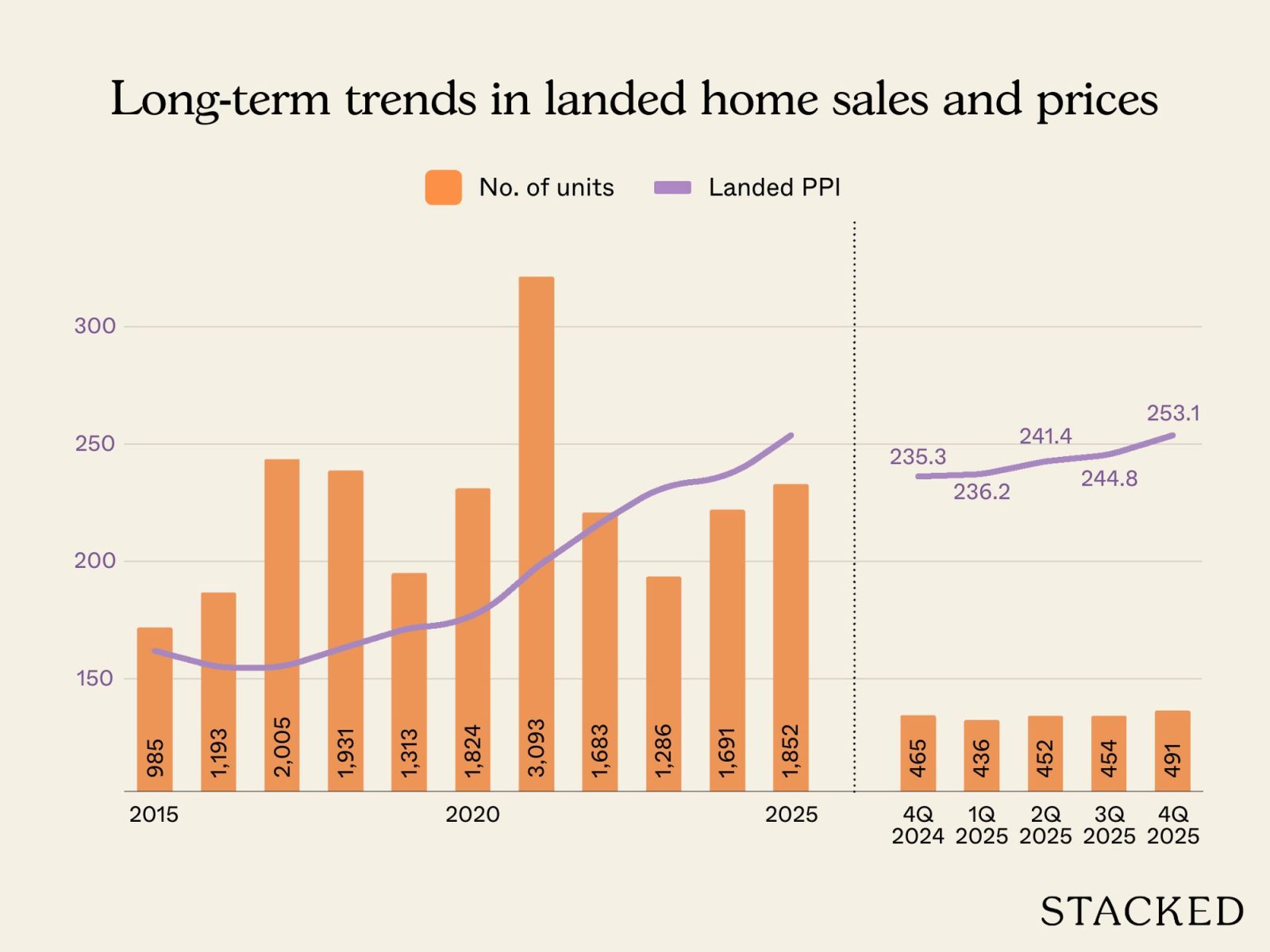

2025 年新加坡有地住宅市场表现亮眼,全年成交 1,852 套有地住宅,同比增加 11.2%。这也是自 2021 年以来有地住宅板块年度成交量的最高水平。

价格方面,2025 年有地住宅价格指数上涨 7.6%。ERA Singapore 的市场报告指出,若今年这一成交动能延续,有地住宅全年价格涨幅或达 5-7%。

受近期价格走势影响,HDB 业主升级至有地住宅的占比持续下降。2025 年,有地住宅买家中仅 11% 为 HDB 业主,低于 2024 年的 14% 与 2023 年的 16%。

2025 年最后一季有地住宅成交量环比上升 4%,至 491 宗。这亦是自 2Q2022 以来有地住宅季度成交量最高的一季。

“4Q2025 有地住房市场整体保持韧性,主要受公寓升级换房者的稳定需求支撑。非有地住宅价格上涨使他们具备升级条件,带动价格上涨 2.3%。”ERA Singapore 首席执行官 Marcus Chu 说。

他补充,价格上扬主要归因于其他中央区(RCR)与中央区外环(OCR)的成交增多。然而,核心中央区(CCR)因价格更高而成交减少,买卖双方的价格预期出现错配。

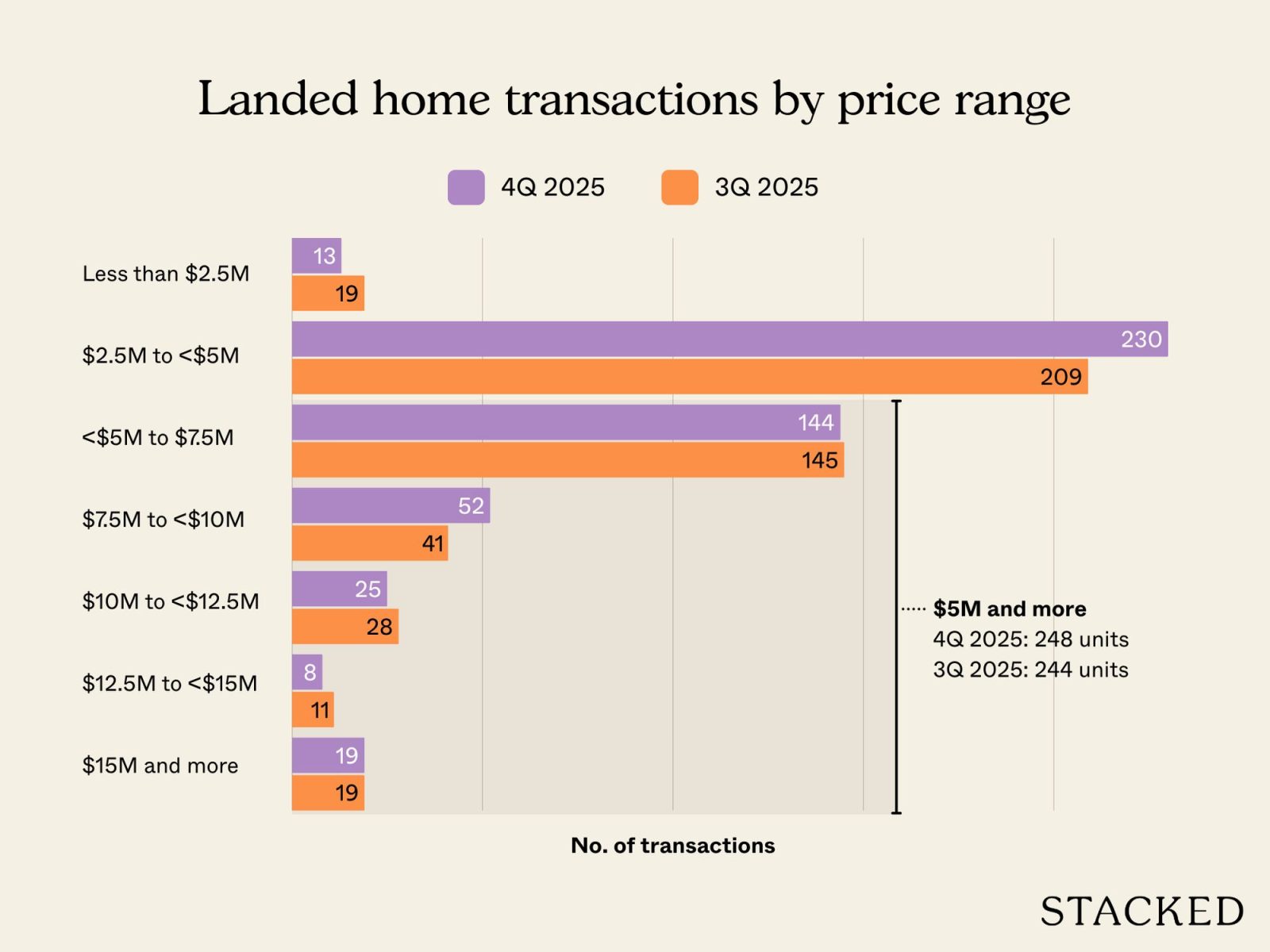

成交数据亦显示,相较 3Q2025,4Q2025 以较高总价成交的有地住宅更多。

约有 248 套有地住宅(占季度总成交量的 50.5%)成交价高于 $5 million。同样地,3Q2025 中有 244 套(占季度成交量的 51.5%)的成交价在 $5million 及以上。

“非有地住宅价格上涨提升了公寓业主的购置力。尽管价格门槛更高,我们在 RCR 与 OCR 看到更多成交。由于其公寓可获得更高售价,这些业主进入有地市场的能力更强。”Chu 说。

因此,上季度 OCR 与 RCR 的有地住宅价格分别环比上涨 12.4% 与 5.4%。

总体而言,非核心地段相对较低的价格为部分升级者提供了更具吸引力的入场价位;他们也需在区位偏好、空间需求与负担能力之间取得平衡。

上季度成交的有地住宅中,超过一半(57.2%)为 OCR 的排屋,这对该类买家而言是进入有地市场的良好价位。4Q2025 排屋的中位数总价为 $4.22 million,较上一季度的 $4.35 million 低约 2.8%。

| CCR | |||||||||||||

| 排屋 | 半独立式洋房 | 独立式洋房 | |||||||||||

| 成交量 | 中位数总价 | 中位价格 ($psf) | 成交量 | 中位数总价 | 中位价格 ($psf) | 成交量 | 中位数总价 | 中位价格 ($psf) | 合计 | ||||

| 4Q 2024 | 8 | $6,000,000 | $2,898 | 19 | $8,360,000 | $2,328 | 12 | $20,990,000 | $2,167 | 20 | |||

| 3Q 2025 | 11 | $6,938,888 | $3,140 | 39 | $9,390,000 | $2,417 | 25 | $17,000,000 | $2,291 | 36 | |||

| 4Q 2025 | 9 | $7,100,000 | $3,309 | 32 | $9,662,500 | $2,583 | 16 | $17,069,000 | $2,299 | 25 | |||

| RCR | |||||||||||||

| 排屋 | 半独立式洋房 | 独立式洋房 | |||||||||||

| 成交量 | 中位数总价 | 中位价格 ($psf) | 成交量 | 中位数总价 | 中位价格 ($psf) | 成交量 | 中位数总价 | 中位价格 ($psf) | 合计 | ||||

| 4Q 2024 | 62 | $4,280,000 | $2,373 | 22 | $6,795,000 | $1,997 | 7 | $10,880,000 | $1,620 | 91 | |||

| 3Q 2025 | 60 | $4,600,000 | $2,434 | 23 | $7,150,000 | $2,069 | 10 | $11,450,000 | $2,224 | 93 | |||

| 4Q 2025 | 61 | $4,500,000 | $2,526 | 24 | $6,450,000 | $1,950 | 13 | $14,150,000 | $1,934 | 98 | |||

| OCR | |||||||||||||

| 排屋 | 半独立式洋房 | 独立式洋房 | |||||||||||

| 成交量 | 中位数总价 | 中位价格 ($psf) | 成交量 | 中位数总价 | 中位价格 ($psf) | 成交量 | 中位数总价 | 中位价格 ($psf)) | 合计 | ||||

| 4Q 2024 | 213 | $4,000,000 | $1,949 | 213 | $5,700,000 | $1,540 | 31 | $8,388,888 | $1,190 | 457 | |||

| 3Q 2025 | 191 | $4,230,000 | $2,093 | 191 | $5,400,000 | $1,562 | 20 | $9,000,000 | $1,555 | 402 | |||

| 4Q 2025 | 211 | $4,197,000 | $2,104 | 211 | $5,810,000 | $1,642 | 30 | $8,760,000 | $1,504 | 452 | |||

| 全岛合计 | |||||||||||||

| 排屋 | 半独立式洋房 | 独立式洋房 | |||||||||||

| 成交量 | 中位数总价 | 中位价格 ($psf) | 成交量 | 中位数总价 | 中位价格 ($psf) | 成交量 | 中位数总价 | 中位价格 ($psf) | 合计 | ||||

| 4Q 2024 | 283 | $4,050,000 | $2,049 | 131 | $5,950,000 | $1,690 | 50 | $11,190,000 | $1,623 | 464 | |||

| 3Q 2025 | 262 | $4,345,000 | $2,176 | 155 | $5,980,000 | $1,816 | 55 | $11,650,000 | $1,948 | 472 | |||

| 4Q 2025 | 281 | $4,222,000 | $2,264 | 151 | $6,380,000 | $1,874 | 59 | $10,580,000 | $1,869 | 491 | |||

不过,在 CCR,有地住宅市场的成交量在 4Q2025 环比下滑 30.6%,仅录得 25 宗。降幅主要源于该区域中位 psf 价格与中位数总价的上升。

“此外,CCR 的有地住宅卖方通常持有能力更强,更不愿降价。因而买卖双方在价格上形成僵局。”Chu 表示。

总体来看,非有地住宅转售市场的强劲表现惠及公寓升级者,并持续为有地板块提供需求支撑。ERA 预计 2026 年全年有地市场成交量或在 1,750 至 1,950 宗之间,价格上涨 5-7%。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments