Hi Stacked,我一直关注你们的文章,也希望你们能帮助分析我们目前的住房情况。我和先生拥有Windermere的一套单位,以及Yew Tee的一套5房式组屋,二者都已全额付清。我们都已50多岁:一位已退休,另一位半退休。我们目前把组屋出租,二人住在Windermere。鉴于Windermere的楼龄逐渐增加,我们在考虑是否应当(1)卖掉它并搬回我们的5房式组屋,(2)继续维持目前的居住安排,或(3)两套都卖(因为两套都比较旧),换住一套更小的HDB组屋,可以是转售或BTO。期待你们的回音,先行谢过!

(这是我们持续推出的一个系列,专门解答读者关于房地产市场的问题。如果你也有想询问的问题,欢迎发送至 stories@stackedhomes.com。)

您好,感谢来信!基于你们目前的人生阶段,最关键的考量不应仅是从投资角度哪套房增值更好,而是要评估哪种选择更能在未来20至30年里有效支持你们的生活。理想的安排应在退休后的收入、生活方式与安心感之间取得平衡。

很多读者来信,是因为不确定下一步该怎么做,也不知道该相信谁。

如果你有类似的困惑,我们提供结构化的一对一咨询,帮你全面梳理财务状况、购房目标与市场选项——客观分析,不带立场。

没有任何义务,只是让你更清晰。

点击了解更多 这里。

我们先来审视你们目前持有的两处房产

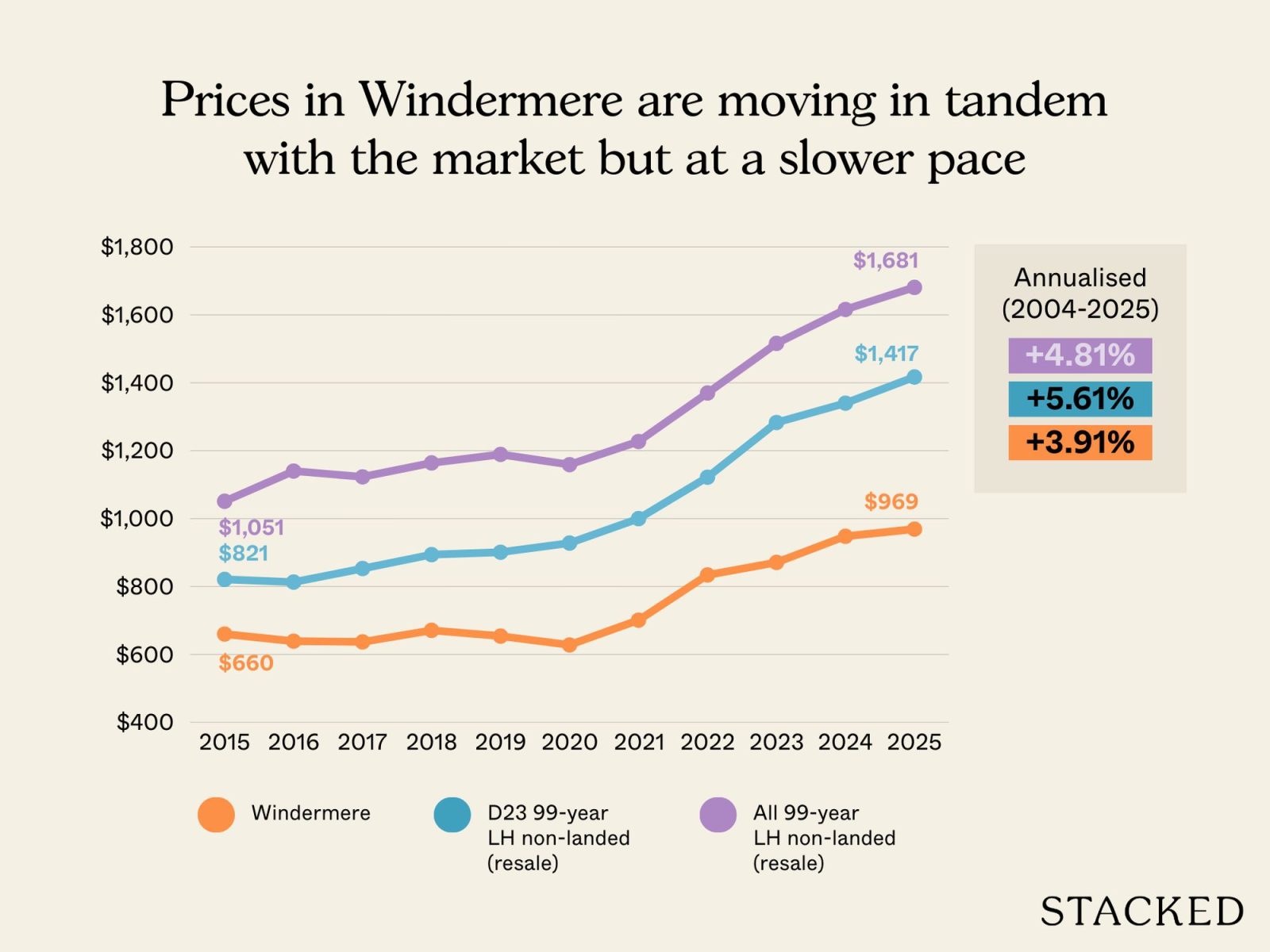

以下是Windermere(一座位于第23邮区、共395户的租赁型公寓)的10年表现。记录显示该项目于1999年建成。

| Year | Windermere | D23 99年租赁 非有地(转售) | 所有99年租赁 非有地(转售) |

| 2015 | $660 | $821 | $1,051 |

| 2016 | $639 | $813 | $1,140 |

| 2017 | $637 | $853 | $1,123 |

| 2018 | $671 | $894 | $1,164 |

| 2019 | $654 | $901 | $1,189 |

| 2020 | $628 | $928 | $1,159 |

| 2021 | $701 | $1,000 | $1,227 |

| 2022 | $834 | $1,122 | $1,370 |

| 2023 | $871 | $1,283 | $1,516 |

| 2024 | $948 | $1,340 | $1,616 |

| 2025 | $969 | $1,417 | $1,681 |

| Annualised | 3.91% | 5.61% | 4.81% |

在过去10年里,Windermere 3.91%的年化涨幅落后于更广泛的99年私宅租赁市场,以及第23邮区的租赁型非有地住宅。但对一座楼龄较高的租赁型公寓而言,这并不罕见。

重要的是,Windermere 仍在刷新历史高价。虽然涨幅趋于温和,但转售成交量的动能显示它在转售市场并未掉队。这意味着它对买家仍具吸引力,依然是一项“可退出”的资产。

鉴于Windermere多数为三卧室户型,我们也假设你们持有的是该户型。根据2025年的成交记录,该公寓三卧室的平均成交价约为$1,413,500。

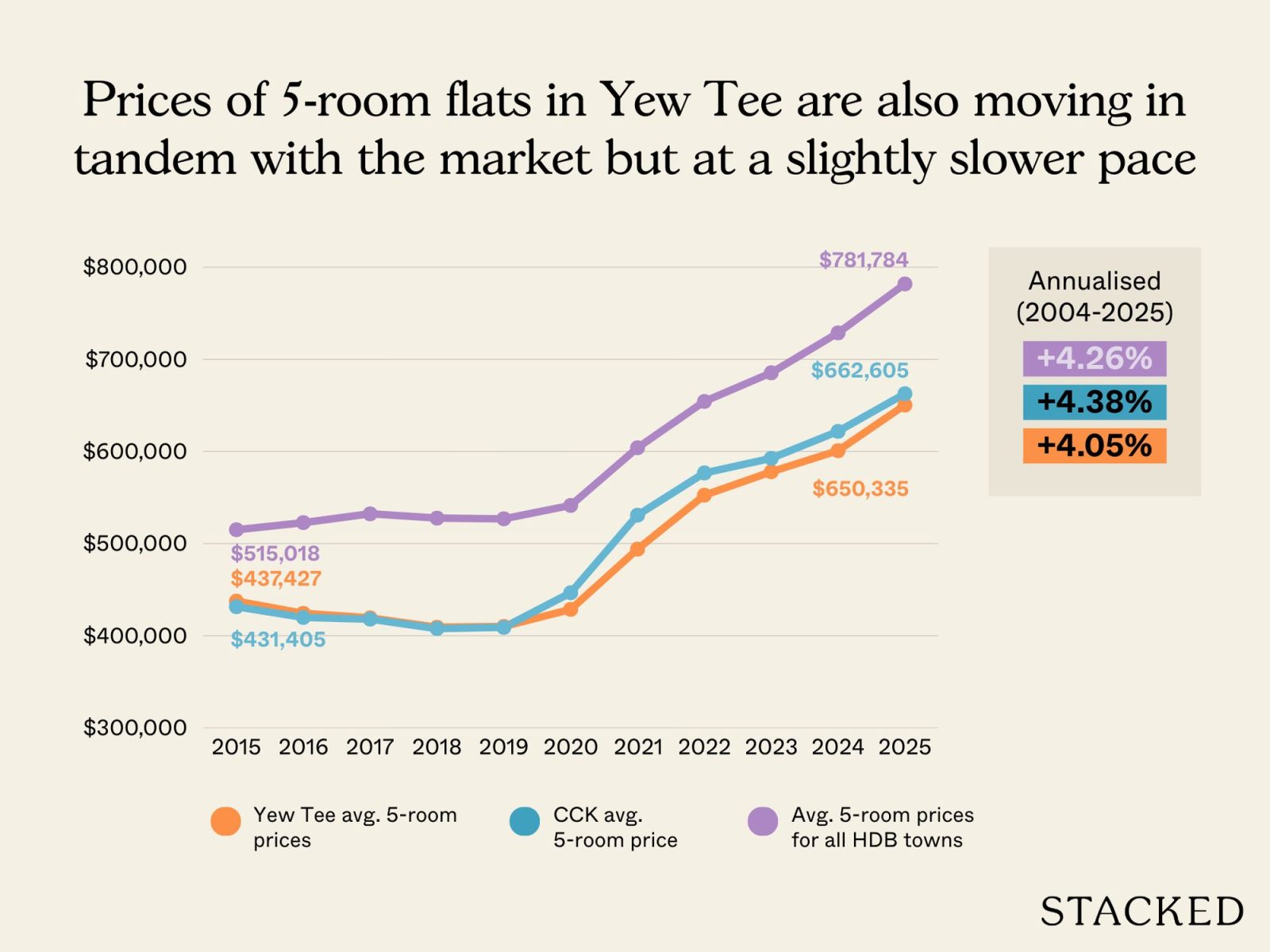

接下来我们看看过去10年里在Yew Tee成交的5房式组屋:

| Year | Yew Tee 5房式平均价格 | CCK 5房式平均价格 | 所有HDB城镇5房式平均价格 |

| 2015 | $437,427 | $431,405 | $515,018 |

| 2016 | $424,291 | $419,803 | $522,708 |

| 2017 | $419,307 | $417,962 | $532,277 |

| 2018 | $409,221 | $407,733 | $527,635 |

| 2019 | $410,011 | $409,074 | $526,812 |

| 2020 | $428,609 | $446,592 | $541,457 |

| 2021 | $493,933 | $530,861 | $603,990 |

| 2022 | $552,464 | $576,635 | $654,253 |

| 2023 | $577,910 | $592,487 | $685,338 |

| 2024 | $600,810 | $621,824 | $728,666 |

| 2025 | $650,335 | $662,605 | $781,784 |

| Annualised | 4.05% | 4.38% | 4.26% |

Yew Tee的5房式转售均价总体与HDB转售市场的走势一致。虽然略微落后不到1个百分点,但在本次分析的语境下,我们认为并不显著。

根据2025年的成交记录,Yew Tee一套5房式组屋的平均成交价约为$650,335。

我们将以$1,413,500(Windermere)与$650,335(5房式组屋)作为后续测算的价格基准。

这为你们带来一个估计的总资产价值($1,413,500 + $650,335)= $2,063,835

接下来,我们分别看待每处房产的考量与对应的策略:

Windermere

与多数公寓相同,Windermere相较HDB小区提供更高的私密性。公寓配套也更便于承载家庭活动。例如,一些退休者会发现家庭烧烤,或孙辈来泳池上游泳课,能促进家人之间及跨代的情感联结。

不过,随着项目逐渐老化,维护相关的问题往往会更为频繁,MCST费用也可能随时间上升。随着年纪增长,曾经极具吸引力的设施使用率也可能下降。虽然每个人的老化轨迹不同,但整体而言,年长住户较少使用网球场、跳水池等设施。

在生活方式的匹配度上,若你们看重私密与围合式社区环境,Windermere是不错的选择。然而,随着未来机动性变得更关键,靠近日常配套、交通枢纽与医疗服务等因素,可能会变得更为重要。

几年前,我们曾评测在Windermere居住的感受。请在此阅读我们的评测。

Yew Tee的5房式组屋

5房式组屋则呈现另一套取舍。就宜居性而言,HDB组屋在住户年长之际往往(但并非总是)更为实用。市镇理事会通常更留意电梯可达性、无障碍设计,以及与周边配套的更紧密衔接。

日常所需如餐饮、诊所与公共交通更易触达,因为HDB社区在规划时就已考虑这些。不过,若长期仅两人居住,5房式的尺度可能显得大于所需。

在财务层面,组屋作为一项稳定的收益型资产角色清晰。HDB组屋的运营成本相对较低,有助于保留净租金收入。保洁与服务费远低于即便是最小型公寓单位的管理费。

然而,租客管理、偶发空置,以及作为房东的行政事务,在晚年可能更显负担。你们或许可考虑请一位值得信赖、较为年轻的家人协助,代为跟进与管理。

从生活方式角度,这套组屋提供更具社区感的居住环境,这是一些退休者欣赏的。同时,这也意味着更高的人口密度与相较公寓更少的私密,是否符合你们未来的生活期望,值得权衡。

现在我们来检视你们正在考虑的选项。

以下数据并非精确预测,而是用于勾勒潜在成本、取舍与结果的总体参考。实际结果将受时机、市场状况、单位属性与个人偏好等因素影响——这些都可由你们的经纪人进一步细化。

选项一:卖掉Windermere,然后搬回HDB组屋

若以2025年该公寓三卧室单位的平均成交价估算,出售Windermere可望释放约$1,413,500的总售款。

由于我们不清楚当初购置Windermere使用了多少CPF,无法判断在归还CPF后你们实际可得的现金金额;你们可用Singpass登录CPF官网查询确切数额。

CPF退款的处理也取决于你们年满55岁的年份,因为不同届别的Full Retirement Sum(FRS)不同:

| 年满55岁的年份 | 全额退休金(FRS) |

| 2020 | $181,000 |

| 2021 | $186,000 |

| 2022 | $192,000 |

| 2023 | $198,800 |

| 2024 | $205,800 |

| 2025 | $213,000 |

| 2026 | $220,400 |

若你们已满足FRS,超出部分可提取,这将有助于你们支付置换房产的购置与装修费用。

与公寓相比,搬回HDB组屋的每月开支也很低:

| 服务与杂费(补贴费率) | $90 |

| 物业税(估算) | $74 |

| 每月总成本 | $164 |

鉴于房贷已清且每月支出较低,此路径可让你们释出相当可观的资金池。无论用于实现心愿、传承规划,还是更为舒适的退休生活,都会更从容。

选项二:维持目前的安排

在此选项下,你们继续住在Windermere,同时把Yew Tee的5房式HDB组屋出租。

根据2025年Q4的租赁成交记录,Yew Tee一套5房式的平均月租约为$3,181。为便于测算,我们假定你们单位的月租约为此水平。

接下来我们估算两套房产的经常性成本:

5房式组屋

| 服务与杂费(非补贴费率) | $97 |

| 物业税(估算) | $436 |

| 日常维护支出 | $100 |

| 中介费(假设每2年支付一次摊算) | $144 |

| 每月总成本 | $778 |

Windermere

| 管理费(估算) | $300 |

| 物业税(估算) | $125 |

| 每月总成本 | $425 |

然后我们看扣除这些成本后的净收益:

来自HDB的每月净收入

| 租金 | $3,181 |

| 持有两处房产的成本 | $1,203 |

| 利润 | $1,978 |

如前所述,Windermere与Yew Tee组屋的转售价总体与各自的大盘走势一致。这意味着在你们不需为即将到来的重要事项筹措大额资金的前提下,并无迫切出售的压力。

但需要注意的是,此路径并不会额外释放资金,而是优先保证持续性的现金流。每月约$1,978的结余是否足够,取决于你们的生活预期与支出水平。

同时要记得,某些支出(如医疗费用)往往会随年龄显著上升。眼下充足的收入,未来未必仍然充足。

另外一个无法由数字量化的考量,是租客管理的复杂性、空置风险、新租客筛选等。有些房东在晚年会觉得这些事务过于繁琐。因此,如前所述,考虑是否有人可信赖的亲友能在未来协助你们。

选项三:出售两处房产,换住更小的HDB组屋

若同时出售Windermere与5房式组屋,预计可释放约$2,063,835的总售款。

这代表一笔可观的资本池,可能在退休规划上产生“改变游戏规则”的效果。可作为未来医疗需求的缓冲、对传承规划的显著助益,或是在暮年实现更大幅度的生活品质提升。

此外,更小的住房通常更易于长期维护。

不过,这也是高度个人化的决定。有些家庭即便在退休后仍重视更宽敞的起居环境;也有人在保留一套投资物业中获得安心感,觉得在必要时仍有资产可售、可退可守。

该选项也意味着放弃熟悉的居住环境与持续的租金收入。顺带一提,新加坡公民目前购买第二套住宅须缴纳20%的Additional Buyer’s Stamp Duty(ABSD)。对部分家庭而言,这几乎意味着一旦在晚年放弃了出租资产,未来想再购置第二套房,可能会变得困难或不具实际可行性。

另一个需要考虑的是获取较小置换组屋的实际流程

还需注意的是,出售私宅后,原私宅屋主一般须等待30个月的冷静期,方可申请BTO组屋,除非他们是符合资格的年长者,且是换住short-lease 2-room Flexi flat 或 Community Care Apartment,这两类不受该规定限制。

在此背景下,还有以下考量:

| 转售组屋 | BTO | |

| 确定性 | 可以在偏好的HDB城镇内购得单位 | 采用抽签制度,带有运气成分,且对每次推盘的具体地点不可控 |

| 等待时间 | 约3–6个月 | 取决于项目,约需3–4年 |

BTO的不确定性与较长等待期会带来一定心理压力,因此你们或许可以考虑转售市场。年满55岁后,若换住4房或更小的转售组屋,无需等待期;你们只需等待装修完成即可入住。

当然,如何“缩屋”属个人判断,不同人会有不同的舒适点。

根据2025年的成交记录,以下为各城镇3房与4房的平均价格。你们可据此大致参考“缩屋”后的财务结果。

| HDB town | Average 3-room prices | Average 4-room prices |

| ANG MO KIO | $454,916 | $693,846 |

| BEDOK | $449,137 | $653,330 |

| BISHAN | $526,803 | $785,275 |

| BUKIT BATOK | $434,079 | $619,945 |

| BUKIT MERAH | $519,949 | $889,717 |

| BUKIT PANJANG | $463,761 | $588,016 |

| BUKIT TIMAH | $512,578 | $837,098 |

| CENTRAL AREA | $526,725 | $1,078,795 |

| CHOA CHU KANG | $467,367 | $559,030 |

| CLEMENTI | $448,404 | $826,815 |

| GEYLANG | $432,763 | $763,428 |

| HOUGANG | $458,302 | $630,117 |

| JURONG EAST | $418,575 | $560,543 |

| JURONG WEST | $400,817 | $555,601 |

| KALLANG/WHAMPOA | $501,013 | $867,625 |

| MARINE PARADE | $485,672 | $653,619 |

| PASIR RIS | $530,213 | $651,424 |

| PUNGGOL | $544,148 | $684,660 |

| QUEENSTOWN | $518,544 | $971,262 |

| SEMBAWANG | $527,073 | $628,064 |

| SENGKANG | $541,709 | $658,813 |

| SERANGOON | $465,690 | $681,721 |

| TAMPINES | $512,052 | $685,290 |

| TOA PAYOH | $481,079 | $912,963 |

| WOODLANDS | $438,421 | $564,718 |

| YISHUN | $445,920 | $566,367 |

考虑到你们对Yew Tee较为熟悉,我们以示例假设你们“缩屋”至Choa Chu Kang的一套4房式,按平均成交价约$559,030购入。

| 购买价格 | $559,030 |

| BSD | $11,370 |

| 法律费用 | $3,000 |

| 总成本 | $573,400 |

完成购置后,剩余资金约为($2,063,835 – $573,400)= $1,490,435。

同样地,HDB组屋的月度成本仅约$164(参见本文“选项一”中的表格),因此此举能为其他需求释放大量资本。

你们该怎么做?

这并无绝对对错。最佳选项终究是最贴合你们退休目标、风险承受度与理想生活方式的那一个。

可以肯定的是,两处房产目前仍大致跟随转售市场的走势,因此并无立刻出售的压力,尤其是在HDB组屋的租金收入可支持你们退休所需的情况下。此情景下,你们既能继续享受公寓生活的私密与配套,也能从稳定的被动收入中获益。

另一方面,若你们更看重流动性与简化生活,出售一处或两处房产都可释放大量资本。无论是卖掉Windermere并搬回HDB组屋,还是两处都卖、再换住更小的转售组屋,你们都可能在保持较低月度住房成本的同时,套现既有资产的价值。取决于最终小单位的购买价格,后者或许能让你们手头现金稍多一些。

归根结底,最合适的道路取决于何者更能带给你们安心感:是维持当下的生活方式并持续获取租金,还是在简化房产持有的同时,增强退休阶段可动用的储备。

在 Stacked,我们更喜欢跳出新闻标题和表面的数字,关注这些趋势在现实生活中是如何真正发生与发展的。

如果你想讨论这些情况如何适用于你自己的购房或投资计划,可以在这里预约 一对一咨询。

如果你只是有个问题,或想分享你的想法,也欢迎写信给我们:stories@stackedhomes.com —— 我们会阅读每一封来信。

本文由生成式人工智能翻译。点击此处阅读英文原文。

0 Comments